こんにちは。シーナと申します。

「日商簿記2級」の受験を目指している私が、復習のために「日商簿記3級」の勉強を始めた時に感じた疑問や勉強したことを纏めていくシリーズです。

今回は、第4問のテーマとして割りと高頻度で出題される「伝票会計」の仕訳についてです。

これから簿記3級を受験するあなたの参考になれば幸いです。

- 伝票(でんぴょう)とは

- 仕訳日計表(しわけにっけいひょう)とは

- 元丁(もとちょう)欄とは

- 3伝票制とは

- 5伝票制とは

- 伝票会計問題のポイント

- 取引の分割とは

- 取引の擬制とは

- 分割と擬制のデメリット

- 分割か擬制を見分けるポイント(コツ)

- 売上の場合

- 勘定科目と金額の両方が空欄の場合

- 仕訳が苦手なあなたに

- 最後の仕上げに過去問題集のすすめ

- 終わりに

- 関連記事です。

伝票(でんぴょう)とは

商取引を一定の形式で記録する紙のことです。

この伝票を利用することで帳簿を付けたことが無い人(簿記を知らない人)にも取引を記録(仕訳)させることが出来ます。

経理担当者が楽をしたいために効率的に取引の記録を取るために利用します。

伝票を作成することを「起票(きひょう)」と呼びます。

ちなみにサブちゃんが持っていた注文伝票とは異なります。

伝票には当記事で扱う伝票以外にも発送伝票などいろいろな種類があります。

仕訳日計表(しわけにっけいひょう)とは

通常、伝票は1日ごとに回収して経理担当者が帳簿に纏めます。

これを「仕訳日計表」と呼びます。

以下のような形式です。

※金額は適当ですが、貸借は一致します。勘定科目はこれ以外にもあります。

こちらも試験に出題される頻度は割りと高いため、いつか詳細を公開できたらなと考えてはいます。

ただ、なんとなく見覚えが無いでしょうか。

そうです。

仕訳日計表は、実は合計試算表の一種(繰越や残高が無いだけ)です。

そのため、第3問の試算表対策をするだけで自動的に対策ができています。

(ごく稀に第3問の試算表としても出題されます。)

第3問「試算表」対策は以下の記事で紹介しています。

元丁(もとちょう)欄とは

仕訳日計表にある「元丁(もとちょう)」欄は、総勘定元帳(そうかんじょうもとちょう)に予め付与したページ番号を記載します。

例えば、「現金」の総勘定元帳のページ番号が「1」である場合は、仕訳日計表の現金の行の元丁欄に1と記載します。

要するにどの総勘定元帳を参照すればよいのか分かるようにしておく欄です。

同様に総勘定元帳側にも「仕丁(しちょう)」欄があります。

相互に参照先が分かるようにしておきます。

3伝票制とは

日商簿記3級では、伝票を以下の3つに分けます。

- 入金伝票(にゅうきんでんぴょう)

- 出金伝票(しゅっきんでんぴょう)

- 振替伝票(ふりかえでんぴょう)

この3つを用いることから3伝票制と呼びます。

伝票と言えば、コクヨです。

入金伝票

(上記はamazonのサイトで、中身も見れます。どういった書式なのか一度確認しておくことも覚えやすくなるコツです。)

入金伝票は「現金」勘定の入金取引のみを扱います。

以下のような取引(仕訳)です。

現金XXX|○○XXX

入金伝票に記載するのは基本的には日付、貸方の勘定科目「○○」と金額です。

入金伝票を手に取った時点で借方の現金XXXは確定しますね。

入金伝票を書式に従って作成する(起票する)と自動的に「現金XXX|○○XXX」という仕訳をしたことになります。

出金伝票

出金伝票は「現金」勘定の出金取引のみを扱います。

以下のような取引(仕訳)です。

○○XXX|現金XXX

出金伝票に記載するのは基本的に日付、借方の勘定科目「○○」と金額です。

出金伝票を手に取った時点で貸方の現金XXXは確定しますね。

出金伝票を書式に従って作成する(起票する)と自動的に「○○XXX|現金XXX」という仕訳をしたことになります。

振替伝票

振替伝票はその他の取引を全て扱います。

そのため振替伝票だけは仕訳を理解していないと起票出来ません。

つまり3伝票制とは、簿記において最重要管理対象である「現金」の入出金についての管理を効率的に行う(経理担当者以外に任せることが出来る)ために利用されます。

5伝票制とは

上記の3伝票に「売上伝票」、「仕入伝票」を加えた5伝票制というものもあります。

ただ、日商簿記3級の対象ではありません。

そのため当記事では扱いません。

伝票会計問題のポイント

さて、伝票会計のポイントです。

商取引をたった3つの伝票で管理する訳ですので、当然起票(仕訳)が難しい取引も出てきます。

一つの取引が全て「現金」なら問題ありませんが、一部の代金に手形や掛取引が混じる場合も当然ながらありえます。

例えば、商品の仕入代金を現金と掛けで支払う以下のような取引(仕訳)です。

仕入1,000 |現金500

|買掛金500

このような取引も3伝票制で実現(表現)する必要があります。

そこで考案された方法が以下の2つであり、試験に出題されるポイントになります。

- 取引の分割(ぶんかつ)

- 取引の擬制(ぎせい)

取引の分割とは

実際に取引を分割した場合、どのように伝票を起票するのか見てみましょう。

先ほどの仕訳

仕入1,000 |現金500

|買掛金500

は、以下のようになります。

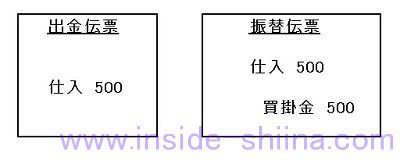

出金伝票:

仕入500 |現金500

振替伝票:

仕入500 |買掛金500

仕入を500円づつ現金と買掛金に分割して、仕入を2回行ったと考えて処理します。

試験では伝票は以下のように簡易的に表現されます。

振替伝票には、2行記載されています。

上(1行目)が借方、下(2行目)が貸方になります。

直感的に分かるように表現(1文字空白があったり)されています。

取引の擬制とは

まず擬制という言葉の意味は、

実際は違うけれども、そう見なすことです。

それでは実際に取引を擬制した場合、どのように伝票を起票するのか見てみましょう。

先ほどの仕訳

仕入1,000 |現金500

|買掛金500

は、以下のようになります。

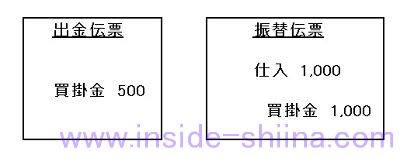

出金伝票:

買掛金500 |現金500

振替伝票:

仕入1,000 |買掛金1,000

仕入を一度全て買掛金で処理し、すぐに買掛金を現金で支払った(清算した)と考えて処理します。

試験では伝票は以下のように簡易的に表現されます。

分割と擬制のデメリット

ちなみに、試験では知らなくても大丈夫ですが、実際の取引をこちらの都合で変更しているわけですので、それぞれ以下のようなデメリットがあります。

取引を分割すると、全体の取引が分からなくなります。

取引を擬制すると、単純に事実と異なります。

これらを踏まえて、どちらの方法を使用するかを会社は判断します。

一応、選択できるようになっているのですね。

試験のために2つ方法があるわけではありません。

分割か擬制を見分けるポイント(コツ)

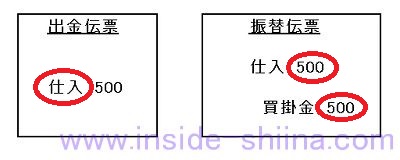

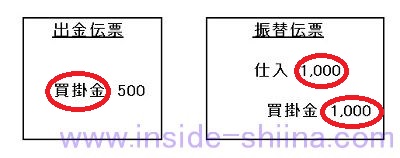

前述の起票された伝票の種類はどちらも出金伝票と振替伝票ですが、記載されている勘定科目と金額が異なることにお気づきになると思います。

取引の分割の場合

取引の擬制の場合

出金伝票は勘定科目が違います。

振替伝票は勘定科目は同じですが、金額が違います。

試験では伝票の一部が与えられて、上記の違いから分割なのか擬制なのかを推測させて伝票を完成させるという問題が出題されます。

問題を解くコツですが、最終的には慣れると見ただけでどちらか分かります。

最初は(伝票の場合、分割か擬制のどちらかしかありませんので)

実際に仕訳をしてみることです。

これしかありません。

分割された(擬制された)伝票を仕訳に書き起こしてみればよいのです。

間違っても暗記しようとはしないでください。

考え方を理解して、仕訳しましょう。

分割は単純で分かりやすいと思いますので、まずはこちらをしっかりと覚えましょう。

分割でなければ、擬制です。

売上の場合でも同じですが、見ておきます。

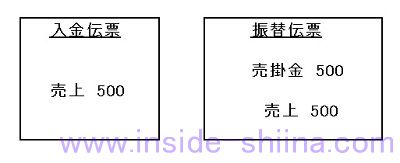

売上の場合

以下の仕訳を例に分割と擬制をしてみます。

現金500 |売上1,000

売掛金500 |

取引の分割

これは以下のようになります。

入金伝票:

現金500 |売上500

振替伝票:

売掛金500 |売上500

現金と売掛金でそれぞれ500円の売上があったと考えて処理します。

伝票は以下になります。

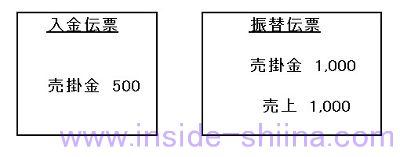

取引の擬制

これは以下のようになります。

入金伝票:

現金500 |売掛金500

振替伝票:

売掛金1,000 |売上1,000

売上を一度全て売掛金で処理し、すぐに売掛金を現金で回収したと考えて処理します。

伝票は以下になります。

勘定科目と金額の両方が空欄の場合

第150回の第4問の2問目で勘定科目も金額も空欄の伝票が提示され、分割か擬制かを問われる問題が出題されました。

その問題も結局は仕訳すれば分かる問題でしたが、そのようなパターンも今後は出題されるという点は焦らないためにも覚えておいたほうがよいです。

焦ったときほど基本に戻りましょう。

以下の記事で少しだけ考え方を説明しています。

仕訳が苦手なあなたに

どうしても仕訳が苦手という方、特に学生や社会人になったばかりの人は、商取引の(掛取引などの)イメージがしにくいと思います。

これは仕方がありません。

そのような時は以下の書籍がおすすめです。

前述の過去問題集を出版しているWeb型予備校「ネットスクール」の代表である

「桑原 知之」氏の著書

「脳科学×仕訳集 日商簿記3級 (合格するにはワケがある)」です。

仕訳集とありますが、仕訳だけではなく、簿記自体の考え方を学べます。

私の簿記の考え方はこの本に基づいています。

2021年3月に第3版が販売されています。

価格は2021年4月現在で1,320円(税込)です。

仕訳の仕組みから理解できますし、出題実績の高い順番に説明されていますので、効率よく簿記3級に必要な知識を学ぶことができます。

ちなみに掛取引とは後払いのことです。

波平がよく飲み屋の支払でしていたやつ(ツケといて!)と仕組みは同じです。

(最近テレビを見ていませんので、もうしていないかもしれませんが。)

企業間の取引は掛取引が基本です。信用商売ということですね。

最後の仕上げに過去問題集のすすめ

以下の記事で私が実際に使用したおすすめの過去問題集を紹介しています。

おすすめしている理由は、出題範囲から外れた部分が同レベルの出題範囲内の問題に改編されているからです。

単なる過去の問題を纏めただけの問題集ではありません。

単純に昔の出題範囲のままの(つまりこれから受験する回には出題されない)過去問を解くよりも効率的です。

簿記初心者の私でも効率的に勉強することが出来た良書です。

最新版はネット試験にも対応していますよ。

試験の10日前ぐらいから過去問題集に取り組みたいです。

結局、おすすめの過去問題集を解くことが合格の近道と思います。

終わりに

あなたの参考になれば幸いです。

それでは、また。

関連記事です。

日商簿記3級で使用する勘定科目の一覧を纏めました。

第1問の「仕訳問題」への対応方法、解き方のコツの紹介です。

第3問と同じ配点である第5問について具体的な解き方の紹介です。

第2問もしくは第4問で出題される「商品有高帳」問題についての解き方の紹介です。

試験全体について攻略法と問題毎の時間配分についても紹介しています。

必要になる勉強時間や試験範囲の改定について紹介しています。

簿記試験に必須の電卓について、おすすめとテクニックを紹介しています。

試験までの段取りと前日、当日の過ごし方、タイムスケジュールも紹介しています。

間違えやすい誤字脱字を紹介しています。