こんにちは。シーナと申します。

「日商簿記2級」の受験を目指している私が、復習のために「日商簿記3級」の勉強を始めた時に感じた疑問や勉強したことを纏めていくシリーズの番外編です。

仕訳の基本と日商簿記3級で使用する勘定科目を一覧に纏めました。

※2019年度(第152回試験以降、2021年度も含めて)からの新範囲に対応済みです。

※勘定科目について新たに試験範囲に加わったものは赤字、外れたものは青字にしました。

あなたの参考になれば幸いです。

- 仕訳の覚え方

- 日商簿記3級の効率的な勉強方法について

- 貸借対照表(たいしゃくたいしょうひょう)

- 資産

- 現金(げんきん):

- 普通預金(ふつうよきん):

- 普通預金○○銀行(ふつうよきん○○ぎんこう):

- 定期預金(ていきよきん):

- 定期預金○○銀行(ていきよきん○○ぎんこう):

- 当座預金(とうざよきん):

- 当座預金○○銀行(とうざよきん○○ぎんこう):

- 小口現金(こぐちげんきん):

- 売掛金(うりかけきん):

- クレジット売掛金(くれじっとうりかけきん):

- 受取手形(うけとりてがた):

- 電子記録債権(でんしきろくさいけん):

- 有価証券(ゆうかしょうけん):

- 商品(しょうひん):

- 土地(とち):

- 繰越商品(くりこししょうひん):

- 消耗品(しょうもうひん):

- 前払金(まえばらいきん):

- 立替金(たてかえきん):

- 他店商品券(たてんしょうひんけん):

- 受取商品券(うけとりしょうひんけん):

- 未収入金(みしゅうにゅうきん):

- 仮払金(かりばらいきん):

- 前払○○(まえばらい○○):

- 貸付金(かしつけきん):

- 役員貸付金(やくいんかしつけきん):

- 従業員貸付金(じゅうぎょういんかしつけきん):

- 未収○○(みしゅう○○):

- 備品(びひん):

- 車両運搬具(しゃりょううんぱんぐ):

- 建物(たてもの):

- 差入保証金(さしいれほしょうきん):

- 貯蔵品(ちょぞうひん):

- 仮払消費税(かりばらいしょうひぜい):

- 仮払法人税等(かりばらいほうじんぜいとう):

- 手形貸付金(てがたかしつけきん):

- 負債

- 純資産

- 損益計算書(そんえきけいさんしょ)

- 費用

- 仕入(しいれ):

- 給料(きゅうりょう):

- 発送費(はっそうひ):

- 旅費交通費(りょひこうつうひ):

- 消耗品費(しょうもうひんひ):

- 水道光熱費(すいどうこうねつひ):

- 通信費(つうしんひ):

- 修繕費(しゅうぜんひ):

- 雑費(ざっぴ):

- 手形売却損(てがたばいきゃくそん):

- 租税公課(そぜいこうか):

- 貸倒引当金繰入(かしだおれひきあてきんくりいれ):

- 貸倒損失(かしだおれそんしつ):

- 減価償却費(げんかしょうきゃくひ):

- 支払○○(しはらい○○):

- 雑損(ざっそん):

- 有価証券売却損(ゆうかしょうけんばいきゃくそん):

- 固定資産売却損(こていしさんばいきゃくそん):

- 広告宣伝費(こうこくせんでんひ):

- 販売費(はんばいひ):

- 法定福利費(ほうていふくりひ):

- 諸会費(しょかいひ):

- 法人税(ほうじんぜい):

- 住民税(じゅうみんぜい):

- 事業税(じぎょうぜい):

- 収益

- その他

- 仕訳が苦手なあなたに

- 最後の仕上げに過去問題集のすすめ

- 終わりに

- 関連記事です。

仕訳の覚え方

仕訳とは

資産、負債、純資産が増減したり、費用、収益が発生したときに行う処理のことです。

たとえば、あなたが電話で人気商品の注文を1,000個受けただけでは、資産の増減や収益の発生もしていませんので、仕訳は行いません。

その仕訳を行うことになる実際の取引がどのようなものなのか出来るだけ具体的にイメージするようにしましょう。

例えば、商品を仕入れる、商品を売る、返品を受ける、値引きをする。

これらの取引を行う時に、実際にはどのようなことが行われるのかイメージしながら仕訳すると覚えやすいですよ。

商品を仕入れるにしても仕入先(業者とか別にその辺のお店でもよい訳です)から手渡しで商品を受け取り、代金を手渡しで支払うことは(規模が大きくなればなるほど)稀ですよね。

会社とか倉庫に送ってもらうには送料が掛かりますし、代金を相手に振り込むなら銀行口座から振り込む(今ならクレジットカードを使う)かもしれませんが、それは先払い?後払い?などです。

これらの商取引を簿記で(帳簿上に)表現することが仕訳です。

(一例で商取引を挙げましたが会社の活動でお金が絡むもの全てが対象です。)

とにかくイメージしてみることが大切です。

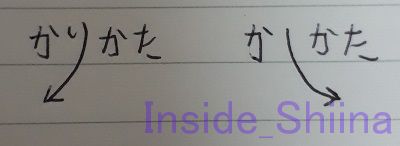

借方と貸方

借方(かりかた)と貸方(かしかた)。

これは単なるラベルだと思ってください。

それ以上の意味は本当にありません。

漢字の意味を考えると訳がわからなくなります。

よくある覚え方は、以下のように一文字だけ異なる部分に注目します。

『か「り」かた』が左。『か「し」かた』が右です。

仕訳の重要なルール

1つの仕訳で借方と貸方の金額は必ず一致します。

※金額が一致するのであって、勘定科目が1:1に必ずなる訳ではありません。

これは絶対不変のルールです。

そのため仕訳を積み上げた帳簿も必ず貸借が一致します。

貸借一致の確認時のチェック方法について、簿記試験で利用できる電卓と一緒に以下の記事で紹介しています。

合わせて、試験で必要になるシャーペンと消しゴム、腕時計の準備も確認してください。

間違いやすい誤字脱字も紹介しています。

前日から当日の試験終了までの過ごし方も紹介しています。

勘定科目にはホームポジションがある

貸借対照表(資産、負債、純資産)と損益計算書(費用、収益)を思い浮かべてください。

貸借対照表

損益計算書

この位置がそれぞれの勘定科目のホームポジションになります。

ホームポジション側で増え、反対側で減る

現金について考えてみます。

「現金」は「資産」(の勘定科目)です。

したがって、ホームポジションは左側になります。

現金が増えた時はホームポジションである借方(左側)に記載します。

現金が減った時はホームポジションとは逆側である貸方(右側)に記載します。

借入金についても考えてみます。

「借入金」は「負債」(の勘定科目)です。

したがって、ホームポジションは右側になります。

借入金が増えた時はホームポジションである貸方(右側)に記載します。

借入金が減った時はホームポジションとは逆側である借方(左側)に記載します。

これらが仕訳の基本的なルールとなります。

なお、仕訳のイメージが難しいというあなたは最後におすすめの本を紹介しています。

合わせて見てみてください。

スクロールが面倒というあなたはここをクリックでそこまで飛ぶはずです。

日商簿記3級の効率的な勉強方法について

それでは以下から簿記3級で使用する「勘定科目」について列挙していきますが。

※2019年度(第152回)からの新範囲における勘定科目は、商工会議所が公開している以下の情報を基にしています。

もしもあなたが日商簿記3級の取得に向けて、学習方法を迷っている場合は、以下の記事も参考にしてみてください。

必要な勉強時間や勉強方法、試験範囲の改定などあなたの参考になる情報も一緒に紹介しています。

それではいきましょう。

貸借対照表(たいしゃくたいしょうひょう)

資産

現金(げんきん):

みんな大好き。キャッシュ。

簿記の世界(帳簿上)では、自分(の会社)が受け取った場合は硬貨や紙幣だけでなく

「小切手」、

「株式配当金領収書」、

「郵便(普通)為替証書」、

「送金小切手」など

金融機関ですぐに現金に換えることができるものも現金扱いです。

例えば、チケットの返金方法でよくある「郵便振替払出証書(ゆうびんふりかえはらいだししょうしょ)」も現金扱いです。

また、よく試験に出るのは「小切手」。

「小切手」を受け取ると「現金」の増加として処理します。

ただし問題文に『直ちに』とあれば『当座預金』で処理します。

通過勘定、トンネル勘定というやつです。

正確に仕訳すると、一旦「現金」勘定を経由しますが、単に経由するだけです。

簿記では、通過勘定、トンネル勘定は極力行わない(わざわざ仕訳として記載しない)ことが求められます。

そのため、問題文に『直ちに』とあれば『当座預金』で処理します。

普通預金(ふつうよきん):

社会人は必須。普通預金口座。現在は企業でもこちらが一般的です。

取引代金を集金に来る人(サブちゃん)は、なかなかいません。

逆に怖い。振り込みます。

普通預金○○銀行(ふつうよきん○○ぎんこう):

2019年度(第152回)の検定試験から追加されます。

複数の銀行に口座を開設することはいまや個人でも当たり前です。

会社も同様です。

同様の勘定科目に「普通預金○○信用金庫」もあります。

定期預金(ていきよきん):

定期預金口座。商取引では使わないため、まず試験には出題されません。

定期預金○○銀行(ていきよきん○○ぎんこう):

2019年度(第152回)の検定試験から追加されます。

同様の勘定科目に「定期預金○○信用金庫」もあります。

当座預金(とうざよきん):

当座預金口座。小切手や約束手形の決済用の口座。

銀行(金融機関)はあなたがいつ小切手や約束手形を振り出したか分かりませんので、通帳はありません。

小切手と言えば、「美味しんぼ」の第3巻で登場した成沢平吉氏(通称、ケチ平)の

イメージが強いです。

金持ちは現金を持ち歩かない。かっこいいですよね。ケチ平。

お金の使いどころを間違えません。

さて、自分が小切手を振り出す場合は、「当座預金」の減少として処理します。

昔は集金が主流でしたので現金を持ち歩かなくてもよいように小切手が使われていました。

現在は振込が主流ですので、あまり使われなくなっていると思います。

ということで「普通預金」がよく出題されます。

小切手、約束手形は問題には出題されますので、「当座預金」も高頻度で出ますが。

当座預金○○銀行(とうざよきん○○ぎんこう):

2019年度(第152回)の検定試験から追加されます。

同様の勘定科目に「当座預金○○信用金庫」もあります。

小口現金(こぐちげんきん):

定額資金前渡し制度(インプレストシステム)です。

会社の庶務担当者に経理から渡される少額(例えば1週間分)の現金です。

その現金を使って、庶務担当者は交通費や電話代、雑費などの費用を支払います。

一定期間(例えば1週間)経つと残高を踏まえて使った分が補充されます。

簿記を勉強してから経費はすぐに処理するようになりました。

むしろよかれと思って纏めて出していたのですが、いい迷惑でしたね。

申し訳ありませんでした。

売掛金(うりかけきん):

「掛け」は「途中」の意味。売上(商品を売却)の途中。

後で回収出来るお金ですので資産です。

企業間の取引は掛け取引が主流です。

クレジット売掛金(くれじっとうりかけきん):

2019年度(第152回)の検定試験から追加されます。

受取手形(うけとりてがた):

受け取った場合の約束手形です。

約束手形とは、XX日後に代金を支払いますという約束をした証券です。

その証券を受け取ったので資産です。

小切手と違い、すぐには現金と交換できません。満期日まで待つ必要があります。

そのため受け取った時点では「受取手形」で処理します。

期限が来て決済すると「当座預金」の増加で処理します。

なお、「手形売却損」を払ってすぐに現金と交換することはできます。

電子記録債権(でんしきろくさいけん):

2019年度(第152回)の検定試験から追加されます。

紙の「受取手形」の代替物です。

ペーパーレスの時代ですね。

考え方はほとんど同じです。

電子記録債権(後でお金が貰える権利)ですから資産です。

インターネット上でやり取りが出来るため、安心・容易・迅速に取引できるらしいです。

手形にはないメリットとしては、額面金額から部分的に裏書や割引が可能です。

紙の手形ではできません。

仕組みを詳しく理解しておく必要まではありませんが、電子記録債権や電子記録債務を記録・管理・保証する「でんさいネット」のような機関が必要になること。

「でんさいネット」とは、一般社団法人全国銀行協会が設立した電子債権記録機関「株式会社 全銀電子債権ネットワーク」の通称だということは知っておいてもよいと思います。

2013年2月に開始された比較的新しい方式です。

東京商工リサーチの記事によると普及率はまだまだ手形よりもずっと低いようですね。

2017年における手形交換高は374兆1,580億円(前年比11.8%減)ですが、電子記録債権の発生記録請求金額は14兆9,128億3,700万円(前年比33.5%増)のようです。

ちなみに手形交換高がピークだったのは1990年の4,797兆2,906億円だそうです。

有価証券(ゆうかしょうけん):

価値の有る証券。お金になる紙切れのことです。

そのため、一般的(世間的)には小切手や手形も有価証券となりますが、

簿記(3級)においては、株式(株券)や公債権(国債)、社債券のみです。

取引の頻度が少ないため、分記法で処理します。

簿記3級では資産運用を目的として売買する問題が出たのですが、簿記2級に移動しました。

資産運用目的こそ個人(事業主)が行う気がするのですが。

商品(しょうひん):

分記法における勘定科目。分記法を使うかどうかは問題文に指定があります。

土地(とち):

みんな大好き。不動産。地元(田舎)の土地は扱いに困る場合も。

固定資産ですが価値が減少しない(という扱い)なので減価償却の対象外です。

地価が上がったり下がったりとよく聞きますけどね。

繰越商品(くりこししょうひん):

三分法の勘定科目。基本は分記法ではなく、こちらを使います。

第5問の決算整理事項「売上原価」の計算問題でよく出てきます。

以下の記事で具体的な解き方を紹介しています。

消耗品(しょうもうひん):

購入後、1年以内に使い切る予定のもの。コピー用紙とかプリンタ用インクなど。

現実での定義は割とふんわりしています。

試験では問題文に明記されています。

前払金(まえばらいきん):

いわゆる予約金、内金、手付金です。どうしても欲しい商品がある時に払います。

最近では電子マネーへのチャージの際の仕訳にも使います。

チャージが試験に出る際は、勘定科目は問題文の指示に従います。

「前払金」とは限りません。

立替金(たてかえきん):

他人の分を代わりに立て替えて支払ったときに使います。

用途(と金額)が確定しているものです。

とりあえずで支払う「仮払金」とは別物です。

他店商品券(たてんしょうひんけん):

いわゆる個人が普通に考える商品券のこと。他店が発行した商品券です。

「券」の誤字に注意してください。「力」ではなく「刀」です。

漢字や数字の誤字・脱字は間違いになります。本当に注意してください。

以下の記事で間違いやすいものなどを紹介しています。

受取商品券(うけとりしょうひんけん):

2019年度(第152回)の検定試験から表記が変更されます。

これまでの「他店商品券」のことです。

名称が変更されただけです。

2020年2月23日に開催さえた第154回試験の第1問。

仕訳問題で出題されていました。

支払いに商品券を使用することは普通ですからね。

簿記の場合は、使用される側ですから商品券を受け取る訳ですね。

未収入金(みしゅうにゅうきん):

「未収金」とも書きます。同じ意味です。私は最初に(どっちなんだと)迷った勘定科目です。現在は「未収入金」が標準です。問題文に指定があります。

自社以外との商品以外の取引で得た債権(後で取り立てる権利)です。

なお、「未収収益」とは違います。ご注意ください。

仮払金(かりばらいきん):

用途(旅費交通費など)は分かっているが、未確定の金額をとりあえず支払うときのお金。

現金は簿記では最重要管理対象です。

そのため仮でも必ずその時点で仕訳(記帳)します。

ただし、決算時には、はっきりさせます。

損益計算書や貸借対照表には記載しません。

1円単位で使い切るのはほどほどに。

会社的にはダメ社員扱いです。

反省しています。

前払○○(まえばらい○○):

○○には、利息、保険料、家賃、地代、費用などがあります。

詳細は以下の記事で紹介しています。

配点が30点ある第5問で高頻度で出題されます。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

貸付金(かしつけきん):

他人に金銭を貸した時に生じる債権です。普通は利息も取ります。

役員貸付金(やくいんかしつけきん):

2019年度(第152回)の検定試験から追加されます。

従業員貸付金(じゅうぎょういんかしつけきん):

以前からあったようです。

役員貸付金が追加されたことで今後出題される可能性があります。

未収○○(みしゅう○○):

○○には、利息、地代、家賃、手数料、収益などがあります。今後貰えます。

以下の記事で詳しく紹介しています。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

備品(びひん):

コピー機、ファックス、固定電話、携帯、パソコン、事務机などなど。

車両運搬具(しゃりょううんぱんぐ):

車のこと。「車両」とも書きます。どちらを使うかは問題文に指定があります。

車種は(トラックだろうと乗用車だろうと)関係ありません。

建物(たてもの):

店舗や倉庫など会社用の建物です。

差入保証金(さしいれほしょうきん):

2019年度(第152回)の検定試験から追加されます。

難しく言うと、債務者(ここではあなたの会社のことです)が債権者との取引や賃貸借の契約の履行を担保するために差し入れる(支払う)現金のことです。

身近な例では、アパートやマンションの賃貸契約時の敷金やゴルフ会員権の保証金(預託保証金方式の場合)が該当します。

契約が終われば全額返還されます(一部の場合もあります)から資産になります。

定期預金と同じように預けているだけという位置付けです。

貯蔵品(ちょぞうひん):

2019年度(第152回)の検定試験から追加されます。

災害時用の備蓄とかのことではなく、普通の切手や収入印紙、文房具などのことです。

消耗品や備品と物品的にはほぼ同じです。

決算日時点で使用されずに(未使用で)残っているものという理解で大丈夫です。

購入した時は費用で処理していたもの(切手なら通信費、収入印紙なら租税公課)を決算日時点で未使用分を次期に繰り越すために貯蔵品という資産に振り替えます。

仮払消費税(かりばらいしょうひぜい):

2019年度(第152回)の検定試験から追加されます。

仮払法人税等(かりばらいほうじんぜいとう):

2019年度(第152回)の検定試験から追加されます。

手形貸付金(てがたかしつけきん):

借用証書の代わりに約束手形を使った貸付金です。

なぜ手形を使うかと言うと審査が速いのと借用証書を作成するより収入印紙代が(1/5ぐらいまで)安くなるからです。

スポンサーリンク

負債

当座借越(とうざかりこし):

当座預金にうっかり残高がなくても安心。

事前に当座借越契約をしておけば、取引銀行が立て替えてくれます。

振り出した手形や小切手が不渡りになったら終わりです。

誰も相手にしてくれなくなります。

支払手形(しはらいてがた):

相手に渡したときの約束手形です。

約束手形とは、XX日後に代金を支払いますという約束をした証券です。

その証券を渡すので負債です。小切手と違い、すぐには現金と交換できません。

満期日までに現金を用意します。用意できないと大変なことになります。

(手形は半年間に2回の不渡り(決済不履行)を起こすと取引停止処分となり、事実上の倒産になります。)

支払った時点では「支払手形」で処理します。

期限が来て決済されると「当座預金」の減少で処理します。

電子記録債務(でんしきろくさいむ):

2019年度(第152回)の検定試験から追加されます。

紙の「支払手形」の代替物です。

ペーパーレスの時代ですね。

考え方はほとんど同じです。

電子記録債務(後でお金を支払う義務)ですから負債です。

インターネット上でやり取りが出来るため、安心・容易・迅速に取引できるらしいです。

手形にはないメリットとしては、手形に貼る印紙代が節約できます。

仕組みを詳しく理解しておく必要まではありませんが、電子記録債権や電子記録債務を記録・管理・保証する「でんさいネット」のような機関が必要になること。

「でんさいネット」とは、一般社団法人全国銀行協会が設立した電子債権記録機関「株式会社 全銀電子債権ネットワーク」の通称だということは知っておいてもよいと思います。

2013年2月に開始された比較的新しい方式です。

東京商工リサーチの記事によると普及率はまだまだ手形よりもずっと低いようですね。

2017年における手形交換高は374兆1,580億円(前年比11.8%減)ですが、電子記録債権の発生記録請求金額は14兆9,128億3,700万円(前年比33.5%増)のようです。

ちなみに手形交換高がピークだったのは1990年の4,797兆2,906億円だそうです。

買掛金(かいかけきん):

掛け(ツケ)で商品を購入する際に生じる債務(後でお金を払う義務)です。

前受金(まえうけきん):

先にお金を受け取っている状態です。プレッシャー。売上にはできません。

商品の引き渡しと対価の受け入れが両方完了する必要があります。

○○預り金(○○あずかりきん):

○○には、所得税、社会保険料があります。

源泉徴収制度に従い、従業員の代わりに国に納める税金を預かっておいたお金です。

商品券(しょうひんけん):

自分が発行した商品券です。後で商品を引き渡さなければならない債務です。

個人商店で商品券を発行することはまず無いということで、試験範囲から除外されました。

資産の「他店商品券」「受取商品券」は試験範囲内です。

未払金(みばらいきん):

自社以外との商品以外(土地や建物など)を購入したときの債務です。

商品は「買掛金」です。不動産屋の場合は、土地は商品になります。

(問題文における)自社にとっての商品は何かを気にしてください。

仮受金(かりうけきん):

とりあえず何のお金か分らないが受け取った(取ってしまった)現金。

現金は簿記では最重要管理対象です。

そのため仮でも必ずその時点でとりあえず記帳します。

ただし、決算時には、はっきりさせます。

損益計算書や貸借対照表には記載しません。

未払○○(みばらい○○):

○○には、利息、給料、家賃、地代、費用などがあります。

以下の記事で詳しく紹介しています。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

未払消費税(みばらいしょうひぜい):

2019年度(第152回)の検定試験から追加されます。

未払法人税等(みばらいほうじんぜいとう):

2019年度(第152回)の検定試験から追加されます。

未払配当金(みばらいはいとうきん):

2019年度(第152回)の検定試験から追加されます。

「未払株主配当金」の場合もあります。

夢の配当金生活!ではなく、配当金を支払う側です。

株主に配当金を支払わなければなりませんから負債です。

純資産にある「利益準備金」とセットで覚えておきたい勘定科目です。

ちなみに、配当金をたくさん払う会社なら高配当銘柄と言われるかもしれませんね。

仮受消費税(かりうけしょうひぜい):

2019年度(第152回)の検定試験から追加されます。

前受○○(まえうけ○○):

○○には、利息、地代、家賃、手数料、収益などがあります。

詳細は以下の記事で紹介しています。

配点が30点ある第5問で高頻度で出題されます。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

借入金(かりいれきん):

他人からお金を借りた時の債務。要は借金です。普通は利息も払います。

役員借入金(やくいんかりいれきん):

2019年度(第152回)の検定試験から追加されます。

手形借入金(てがたかりいれきん):

借用証書の代わりに約束手形を使った借入金です。

なぜ手形を使うかと言うと審査が速いのと借用証書を作成するより収入印紙代が(1/5ぐらいまで)安くなるからです。

例えば、1,000万円借りる場合、手形の場合は2,000円ですが、証書の場合は10,000円です。

スポンサーリンク

純資産

資本金(しほんきん):

会社の純資産(資産から負債を引いたもの)です。

会社を設立したときに元入れしたお金(元手)と商売の結果の利益(もしくは損失)の

合計です。

簿記3級では結構動きます。

利益準備金(りえきじゅんびきん):

2019年度(第152回)の検定試験から追加されます。

会社の利益(剰余金の一部)を配当金として株主に還元する場合、配当金の1/10以上を利益準備金として会社に残す(積み立てる)ことが、会社法によって定められています。

そのため、株主総会において、配当金を支払うと決めた時に、未払配当金やすぐ下の繰越利益剰余金とセットで動きます(仕訳します)。

準備しておいた繰越利益剰余金から配当金の支払い(支払い方は現金でも普通預金でもなんでもよい)と利益準備金を積み立てる感じです。

(問題文に「ただちに」というキーワードがあったら未払配当金ではなく、現金だったり普通預金の減少として処理します。)

ちなみに、簿記3級では利益準備金の金額は問題文に明示されますから配当金の1/10以上であることは特に覚えなくても大丈夫です。

問題文でもちゃんと利益準備金は配当金の1/10の金額になっているはずです。

繰越利益剰余金(くりこしりえきじょうよきん):

2019年度(第152回)の検定試験から追加されます。

決算時の損益勘定で出される当期純利益を次期に繰り越すための勘定科目です。

例えば、以下のような仕訳になります。

損益 1,000 | 繰越利益剰余金 1,000

株主への配当金の支払いに使用します。

損益勘定については、以下の記事で詳しく紹介しています。

損益計算書(そんえきけいさんしょ)

費用

仕入(しいれ):

三分法の勘定科目。基本は分記法ではなく、こちらを使います。

商品の仕入代金(原価)です。

第5問の決算整理事項「売上原価」の計算問題でも使います。

以下の記事で具体的な解き方を紹介しています。

給料(きゅうりょう):

サラリー。このために働いています。

貰って嬉しい給料ですが、会社としては従業員に支払う費用(人件費の一部)です。

簿記(仕訳)はあくまで会社の立場で行います。

これは個人事業主(フリーランス)でも変わりません。

お忘れなく。

発送費(はっそうひ):

商品の発送費用。当方負担のもの。先方負担については問題文の指示に従います。

大体、「立替金」か「売掛金」になります。

ただし、売掛金で処理しても売上にはなりません。

旅費交通費(りょひこうつうひ):

「交通費」とも書きます。問題文に指定があります。

消耗品費(しょうもうひんひ):

消耗品のうち実際に当期中に使用した分を費用として処理します。

水道光熱費(すいどうこうねつひ):

水道代、電気代、ガス代です。それ以外は含まれません。

以下の記事で少し仕訳に出てきます。

ちなみに、お手軽な電気代節約術です。無理や我慢をする必要がありません。家族暮らしならもっと節約出来ます。

通信費(つうしんひ):

電話代、インターネット代、ハガキ代、切手代などです。

ちなみに身近な例として、スマホの通信費ですね。

格安スマホを利用することで圧倒的に安くなります。

実際やってみれば、乗り換えは簡単。

移行後も特に困ったことはありませんでしたよ。

楽天モバイルは自宅のネット回線として優秀です。

修繕費(しゅうぜんひ):

固定資産を修繕した際に計上する費用です。

ややこしいのは、耐用年数を延長させるような価値が向上するような修繕は、

固定資産の購入として処理します。

たとえば、建物を修繕して価値が向上したら「建物」、単なる修繕なら「修繕費」です。

===追記ここから===

この考え方自体は元々簿記3級でも知っておく必要がありましたが、第150回の第1問で問題文の中に単語も出てきました。

この時は以下の通りでした。

建物の資産価値を高める支出を

資本的支出(しほんてきししゅつ)

建物の現状を維持するための支出を

収益的支出(しゅうえきてきししゅつ)

と言います。

この表現は、簿記2級から降りてきたものです。

ここでの「~的」とは、「対応する」という意味に捉えます。

従って、

資本に対応する支出=資産(建物)

収益に対応する支出=費用(修繕費)

ですね。

第150回では丁寧に説明されていますが、今後は普通に使用される可能性があります。

資産ですので、建物だけとは限りません。

念のため。

第2問や第4問のテーマである語群選択問題でもこの考え方はよく出題されます。

問題として出しやすいのでしょうね。

===追記ここまで===

雑費(ざっぴ):

現実では「消耗品費」との区別が難しい。

一時的(頻度が少なく突発的)なものを購入した際に使うことが多いです。

試験的には問題文の指示に従います。

手形売却損(てがたばいきゃくそん):

手形の割引き処理で発生する費用です。

手形の割引きとは、手形を満期日前に金融機関で現金に換えることです。

手形売却損ですから、満額は貰えません。

資金繰りに苦しい時(すぐに現金が必要な時)に仕方なく行います。

金融機関であっても手形を買い取っても満期日まで現金に換えられません。

そのための割引料(手数料)ですね。

割引料は割引日(売却日)から満期日までの利息に相当します。

利息は日割り計算です。西向く士、小の月です。

1年はうるう年でも365日で計算します。

租税公課(そぜいこうか):

年を重ねるとみんな真剣に考える「税金」のことです。

どんどん増えますね。

さて、簿記3級試験では、収入印紙を租税公課で仕訳するケースが多く出題されます(印紙税という税金です)。

見た目が似ているからなのか郵便切手を通信費で仕訳するのとセットでよく出題されますね。

相手側は貯蔵品が多い(未使用だった収入印紙や郵便切手を貯蔵品に振り替える)です。

貸倒引当金繰入(かしだおれひきあてきんくりいれ):

貸倒引当金に充当する金額。取引先の貸し倒れに備えて売掛金と

受取手形の数%を予め費用として計上しておくのが普通です。

実際の試験での出題のされ方や解き方は以下で紹介しています。

貸倒損失(かしだおれそんしつ):

当期中に発生した損失。売掛金などが回収できないといったことです。

ポイントは、貸し倒れが当期中に発生した場合は、「貸倒引当金」がいくら残っていても「貸倒損失」で処理することです。

詳しくは、以下で紹介しています。

減価償却費(げんかしょうきゃくひ):

(取得原価ー残存価額)/耐用年数で算出します。

減価償却とは、土地以外の固定資産の価値が減って費用になる(償却)という意味です。

減価償却費は月割計算です。耐用年数は問題文で指示されます。

第5問でほぼ毎回出題されます。

実際の試験での出題のされ方や解き方は以下で紹介しています。

支払○○(しはらい○○):

○○には、利息、保険料、家賃、地代などがあります。

なお、「支払保険料」勘定科目は単に「保険料」とも書きますが同じものです。

問題文の指示に従います。

以下の記事で少し紹介しています。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

雑損(ざっそん):

現金過不足の調査の結果、判明しなかった不足分の計上用。

有価証券売却損(ゆうかしょうけんばいきゃくそん):

証券を買値より安く売却した時の損失です。

損切り、損だし。難しい。

固定資産売却損(こていしさんばいきゃくそん):

固定資産を売却した時の損失です。

固定資産とは、土地や建物、備品、車両のように長期的に利用する資産のことです。

実際の試験での出題のされ方や解き方は以下で紹介しています。

広告宣伝費(こうこくせんでんひ):

「広告費」とも書きます。問題文に指定があります。

販売費(はんばいひ):

販売活動に使った費用。給料や宣伝広告費も含まれます。

法定福利費(ほうていふくりひ):

社会保険料は従業員と会社が半分づつ負担して支払います。

会社の負担分のことです。

会社が半分払ってくれているということです。

諸会費(しょかいひ):

2019年度(第152回)の検定試験から追加されます。

法人税(ほうじんぜい):

2019年度(第152回)の検定試験から追加されます。

住民税(じゅうみんぜい):

2019年度(第152回)の検定試験から追加されます。

事業税(じぎょうぜい):

2019年度(第152回)の検定試験から追加されます。

スポンサーリンク

収益

売上(うりあげ):

三分法の勘定科目。基本は分記法ではなく、こちらを使います。

商品の販売代金(原価と利益)です。

三分法については、以下の記事で軽く紹介しています。

商品売買益(しょうひんばいばいえき):

商品販売益とも書きます。問題文に指定があります。分記法で使います。

有価証券利息(ゆうかしょうけんりそく):

公社債(公債、社債)を保有しているときに受け取れる利子です。

株式の配当金の勘定科目は「受取配当金」です。

目指せ配当金生活。

ちなみに配当金を貰ったら配当控除がおすすめです。

外国の株なら外国税額控除ですね。

受取○○(うけとり○○):

○○には、利息、手数料、配当金、家賃などがあります。

商品以外の利益です。

以下の記事で少し紹介しています。

繰り延べ、見越しを覚えたら、再振替仕訳を覚えましょう。

第2問もしくは第4問で出題される「勘定記入」問題を解くために必須です。

雑益(ざつえき):

現金過不足の調査の結果、判明しなかった過分(多かった分)の計上用です。

ラッキーでは済まないのです。しっかり記録します。

有価証券売却益(ゆうかしょうけんばいきゃくえき):

証券を買値より高く売却した時の利益です。

もう少し持っていれば・・・・・・。

固定資産売却益(こていしさんばいきゃくえき):

固定資産を売却した時の利益です。

実際の試験での出題のされ方や解き方は以下で紹介しています。

貸倒引当金戻入(かしだおれひきあてきんもどしいれ):

貸倒引当金を減らすときの勘定科目です。

相手を信用したわけではありません。

予定より残高が多くなったので戻します。

償却債権取立益(しょうきゃくさいけんとりたてえき):

一度は諦めた(償却した)債権を回収できた場合に計上します。

数年後に数%戻ってくることもあるようです。

以下の記事内でもう少しだけ詳しく紹介しています。

スポンサーリンク

その他

現金過不足(げんきんかぶそく):

帳簿の修正で内部的に使用する仮の勘定。現実と帳簿が合わない時に使います。

第5問で出題されます。必ず現実に帳簿を合わせます。

最終的には雑損、雑益になります。現金過不足と言われても困ります。

足りているのか不足しているのか、どっちなんだと。

当座(とうざ):

1勘定制で使います。当座預金の処理(当座預金、当座借越)を全て「当座」で処理します。

簡単ですが、試験にはまず出題されません。

貸倒引当金(かしだおれひきあてきん):

資産のマイナス勘定。評価勘定とも言います。

売掛金と受取手形のうち、予め戻ってこない(貸し倒れる)と考えておくお金です。

取引先が夜逃げするかもしれません。第5問でほぼ確実に出題されます。

当期に発生した貸し倒れは、「貸倒引当金」が残っていても「貸倒損失」で処理します。

この点もポイントです。

実際の試験での出題のされ方や解き方は以下で紹介しています。

減価償却累計額(げんかしょうきゃくるいけいがく):

資産のマイナス勘定。評価勘定とも言います。

固定資産の価値を間接的(間接控除法)に減少(償却)させます。

試験に高頻度で出ます。内部の仕訳では「○○減価償却累計額」となります。

要注意です。

実際の試験での出題のされ方や解き方は以下で紹介しています。

引出金(ひきだしきん):

個人事業主本人の私的な利用です。用途は問いません。

コンビニでジュースを購入しても大丈夫です。

普通の会社でやると横領です。個人のお店だから許されます。

決算で「資本金」と相殺します。

「資本金」自体を仕訳で利用する場合もあります。

問題文の指示に従います。

損益(そんえき):

決算振替処理で使います。費用、収益を損益に纏めます。

第2問、第4問で出題される「勘定記入」問題を解く上では考え方を理解しておく必要があります。

以下の記事で詳しく紹介しています。

仕訳が苦手なあなたに

どうしても仕訳が苦手という方、特に学生や社会人になったばかりの人は、商取引の(掛取引などの)イメージがしにくいと思います。

これは仕方がありません。

そのような時は以下の書籍がおすすめです。

前述の過去問題集を出版しているWeb型予備校「ネットスクール」の代表である

「桑原 知之」氏の著書

「脳科学×仕訳集 日商簿記3級 (合格するにはワケがある)」です。

仕訳集とありますが、仕訳だけではなく、簿記自体の考え方を学べます。

私の簿記の考え方はこの本に基づいています。

2021年3月に第3版が販売されています。

価格は2021年4月現在で1,320円(税込)です。

仕訳の仕組みから理解できますし、出題実績の高い順番に説明されていますので、効率よく簿記3級に必要な知識を学ぶことができます。

ちなみに掛取引とは後払いのことです。

波平がよく飲み屋の支払でしていたやつ(ツケといて!)と仕組みは同じです。

(最近テレビを見ていませんので、もうしていないかもしれませんが。)

企業間の取引は掛取引が基本です。信用商売ということですね。

最後の仕上げに過去問題集のすすめ

以下の記事で私が実際に使用したおすすめの過去問題集を紹介しています。

おすすめしている理由は、出題範囲から外れた部分が同レベルの出題範囲内の問題に改編されているからです。

単なる過去の問題を纏めただけの問題集ではありません。

単純に昔の出題範囲のままの(つまりこれから受験する回には出題されない)過去問を解くよりも効率的です。

簿記初心者の私でも効率的に勉強することが出来た良書です。

最新版はネット試験にも対応していますよ。

当ブログに記載した勘定科目等の内容は、あくまで私シーナの個人的な見解です。掲載している情報については、細心の注意を払って正確なものを掲載するように心掛けていますが、これらの情報の正確性、完全性を保証するものではありません。当ブログの情報を利用されたことで直接・間接的に生じた如何なる損害に関し一切責任を負うものではありません。あくまで勉強の参考にご利用ください。

終わりに

あなたの参考になれば幸いです。

それでは、また。

関連記事です。

2020年12月から簿記2級と3級でネット試験が開始されます。

第1問「仕訳問題」について実践的な内容を紹介しています。

配点が大きい第3問「試算表」の解き方を紹介しています。

第3問と同じく配点が大きい5問「精算表」の解き方を紹介しています。

第2問もしくは第4問で出題される可能性のある伝票会計についてです。

第2問もしくは第4問で出題される可能性のある商品有高帳についてです。

簿記3級攻略の足掛かりとなる基本情報を纏めています。

日商簿記3級の第150回では新しいパターンがいくつかありました。