こんにちは。シーナと申します。

今回は、企業型確定拠出年金(企業型DC)がある会社を退職した後、無職になる場合に必要となる iDeCo への移換手続きを纏めました。

40代独身会社員が会社を退職した際の体験談を基に私が感じた以下の疑問について紹介します。

- 退職後そのまま放置はありか?手続きしないとどうなる?デメリットは?

- iDeCoの口座開設はどこがおすすめか?

- iDeCoへの移換手続きで必要な書類は?

- 加入者と運用指図者の違い、どちらがよいか?

- 具体的な移換手続きは?完了までの所要時間は?

私事ですが、2023年春にこれまで勤めていた会社を退職し、一旦無職になりました。

非常に残念ながらこのままリタイアできるような資産状況ではありませんから、また働く予定ではありますが、それはもう少しだけ先のこと。

退職した後にやるべきこと、やっておいた方がよいことは、いろいろとあります。

そのうちの一つに企業型確定拠出年金(企業型DC)の運用資金を iDeCoへ移換する手続きがありますね。

ということで今回は、企業型確定拠出年金(企業型DC)がある会社を退職した後、無職になる場合に必要となる iDeCo への移換手続きを纏めました。

40代独身会社員が会社を退職した際の体験談を基に私が感じた以下の疑問について紹介します。

- 退職後そのまま放置はありか?手続きしないとどうなる?デメリットは?

- iDeCoの口座開設はどこがおすすめか?

- iDeCoへの移換手続きで必要な書類は?

- 加入者と運用指図者の違い、どちらがよいか?

- 具体的な移換手続きは?完了までの所要時間は?

これから退職し、一旦はゆっくりと休む予定のあなたの参考になれば幸いです。

- 当記事の前提!

- 企業型確定拠出年金(企業型DC)は退職後に放置して大丈夫?手続きしないとどうなる?放置するデメリットは!

- iDeCoの口座開設はどこがおすすめか?

- 企業型確定拠出年金(企業型DC)からiDeCoへの移換手続きで必要な書類は?【SBI証券の場合】

- iDeCoにおける加入者と運用指図者の違い、どちらがよいか?加入者の注意点!

- 【画像付】会社を退職!企業型確定拠出年金(企業型DC)からiDeCoへ具体的な移換手続きは?【SBI証券で運用指図者の場合】

- 企業型確定拠出年金(企業型DC)からiDeCoへ移換が終わった後は!

- 終わりに

- 関連記事です。

当記事の前提!

都内23区在住の元会社員(40代・独身・単身世帯)が2023年春に自己都合による退職をして、一旦は無職になった際の状況になります。

配偶者がいる場合やあなたの状況により、やるべきことや最適なことは異なります。

予めご留意ください。

なお、無職ではなく転職して転職先も企業型DCを運用していれば、そちらに移換出来ます。

iDeCo公式サイトが詳しいですからそちらを見てください。

参考リンク:iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】

会社を退職する前にやるべきことは以下の記事に纏めています。

会社を退職した後にやるべきことは以下の記事に纏めています。

これらは予め確認して頂くとより分かりやすいと思います(確認済みの前提で説明しています)。

それではいきましょう。

企業型確定拠出年金(企業型DC)は退職後に放置して大丈夫?手続きしないとどうなる?放置するデメリットは!

まずは一番気になるところですね。

大前提として、何も手続きせずに放置はしても大丈夫ですが推奨はしません。

放置してもこれまでコツコツと運用してきた資産がどこかに消えてなくなることはありません。

ただし、放置すると将来受け取れるあなたの資産が徐々に目減りするだけで何もよいことがありません。

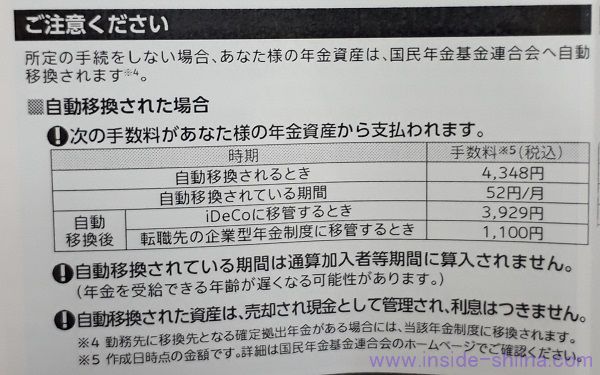

会社を退職した後にあなたが何も手続きをしないとどうなるかというと。

一旦現金化された後に国民年金基金連合会に自動的に資金が移換されます。

まあ、それなら別に問題はないと思うかもしれませんが。

国民年金基金連合会に移換されると(現金化されていますから)運用はされずに放置され、その上で手数料だけは毎月取られ続けます。

そのお値段は最初に税込4,348円、その後毎月税込52円です。

さらに60歳になってもそのままではお金を引き出せません(iDeCoに一度移さないといけない)。

結局は移換する必要がありますからね。

今、移換手続きしない理由はありません。

この移換手続きは退職から6ヶ月以内に行う必要があります。

6ヶ月を過ぎると自動的に国民年金基金連合会に移換されます。

iDeCoへの移換手続き自体は(分かっていれば)簡単ですが、手続き完了には数ヶ月掛かります(待ち時間)から、早めに移換の手続きをしたいですね。

まず我々が行うことは、iDeCoの口座をどこで開設するか決めることです。

iDeCoの口座開設はどこがおすすめか?

iDeCoの口座はどこの金融機関(証券会社だけでなく銀行等)で開設しても大丈夫です。

ただ、手数料や運用可能な商品は異なります。

あなたに特に拘りが無ければ、移換時や口座管理の手数料が無料で投資先の商品(投資信託)が豊富なSBI証券や楽天証券辺りがベターだと思います。

有名なネット証券(他にはマネックス証券や松井証券辺りですかね)であれば、どこを選んでもほぼ大差はありません。

あなたがすでに口座開設しているネット系証券会社から選べばよいと思いますよ。

私は普段から株式売買で利用しているSBI証券にしました。

そのため後述する具体的な移換手続きは、SBI証券の場合となります。

ちなみに、SBI証券でiDeCoを開設しても普段株式等を購入している管理サイトとは全く別のサイトになるはずですから普段のサイトの使い勝手はあまり参考になりません。

とはいえ、基本的に移管手続きが終わってしまえば、資産を引き出せる60歳になるまで放置するだけですから、操作性はあまり重要ではありません。

企業型確定拠出年金(企業型DC)からiDeCoへの移換手続きで必要な書類は?【SBI証券の場合】

移換手続きの際に必要になる書類、情報は以下になります。

SBI証券に移換した際の情報となりますが、おそらくどこの金融機関でも変わらないと思います。

- 基礎年金番号

- 移換元記録関連運営管理機関名

- 企業型DCの資格喪失日

- 本人確認書類(マイナンバーカードや運転免許証、各種健康保険証)の裏表の画像ファイル

- 国民年金の付加保険料(400円)の納付有無

- 国民年金基金加入状況

- 毎月の掛金額

- 掛金引落のための銀行口座の情報

これらが無いとスムーズに移換手続きを完了させられません。

手続き前に確認しておきましょう。

1から4までは必須、5から8は毎月掛金を出す場合に必要です。

以下、いくつか補足します。

基礎年金番号とは?

4桁と6桁の数字を組み合わせた10桁の数字で、すべての公的年金制度で共通して使用する1人に1つの番号です。

マイナンバーではありませんし、企業型DCに基づく番号という訳でもありません。

あなたの基礎年金番号は以下で確認出来ますよ。

- 基礎年金番号通知書

- 年金手帳(青色)

- 国民年金保険料の口座振替額通知書

- 国民年金保険料の納付書、領収書

- 年金証書

- 各種通知書等(年金額改定通知書、年金振込通知書等)

会社を退職して無職になっている場合、家族の扶養に入っていない限り、国民年金に加入する際にも必要になりますから必ず分かるはずです。

もしもわからない場合は、近くの年金事務所に相談してみてください。

参考リンク:基礎年金番号・年金手帳について - 国民年金機構

国民年金の手続きについては、以下に纏めています。

移換元記録関連運営管理機関名とは?

私はこれが一番分かりにくかったですね。

あなたが加入していた企業型DCの金融機関名(○○信託銀行とか)ではありません。

必ず以下のいずれかになります。

- 日本インベスター・ソリューション・アンド・テクノロジー(JIS&T)

- 損保ジャパンDC証券

- 日本レコード・キーピング・ネットワーク(NRK)

- SBIベネフィット・システムズ(SBI)

- 特定運営管理機関(国民年金基金連合会に自動移換してしまった場合)

自分の移換元記録関連運営管理機関名を確認するには、これまでに届いていた通知物(確定拠出年金に関するお知らせとか)を見るのが確実です。

私は最初に企業型DCの運用サイトを見たのですが分かりませんでした。

これまで届いていた通知物は全部捨ててしまった場合は、退職した翌月か翌々月までに移換元記録関連運営管理機関から加入資格喪失のハガキが届きますからそれでも確認出来ますよ。

もしくは会社の退職手続き関係の社内マニュアルに記載があるかもしれません(後で見返したら書いてありました・・・・・・)。

企業型DCの資格喪失日はいつになる?

これは大丈夫ですね。

退職した日の翌日が資格喪失日です。

退職の翌日から手続きは可能ですが、国民年金への加入手続きをした後、余裕を見て1ヶ月後ぐらいを目安に始めるとよいのかなと思います。

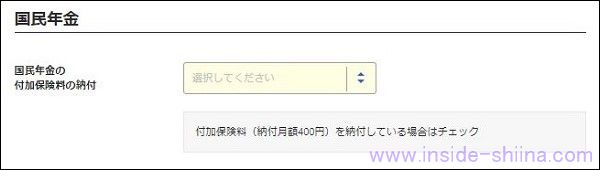

国民年金の付加保険料(400円)の納付有無?

こちらは掛け金を拠出する場合に必要です。

iDeCoの掛金の上限に影響するのでしょうね。

国民年金の付加年金保険料の納付有無も確認されます。

付加年金とは毎月400円を上乗せして納めることで、将来「200円×付加保険料を納めた月数」を毎年受け取ることが出来る制度です。

つまり、2年以上年金を受け取れば元が取れてしまうお得な制度です。

デメリットはほぼありません(元を取る前に亡くなるケースぐらいですが、それは気にしても仕方ありません)から、国民年金に加入する場合は付加年金も検討することをおすすめします。

注意事項としては、国民年金基金との重複(申込み)は出来ません。

国民年金基金加入状況とは?

こちらも掛け金を拠出する場合に必要です。

これまで会社員だった人が加入していることは(厚生年金加入者は加入できないため)少ないと思うのですが、もしもiDeCoへの移換手続き時点で加入している場合、以下の2点を聞かれます。

- 国民年金基金加入員番号

- 掛金月額

加入員番号はハイフン無しの12桁の番号で基礎年金番号とは異なります。

iDeCoにおける加入者と運用指図者の違い、どちらがよいか?加入者の注意点!

iDeCoに移換したからといって、必ず掛金を出す必要がある訳ではありません。

iDeCo では加入者(毎月掛金を拠出しながら資産運用する人)か運用指図者(掛金の拠出をしない(出来ない)、それまで積み立てた資産のみを運用する人)を選べます。

iDeCoに移換した後に、改めて加入者と運用指図者を変更するにはまた手続きが必要になりますから、よく考えて決めましょう。

この辺は柔軟性がありませんね。

途中で加入者と運用指図者を変更する方法は、移換先の金融機関に確認してください。

参考リンク:全国の相談・手続き窓口 - 国民年金機構

なお、あなたが加入者となる場合、以下の注意点があります。

- 掛金額は月額5,000円が下限

- 掛金を拠出した場合は確定申告が必要

私はまた手続きをするのは面倒だと思い、ひとまず「加入者」になっておこうと、毎月千円だけでも拠出しておけばよいかと考えていたのですが。

掛金の最低金額は毎月5千円からでした(^^

(これはどこの金融機関でも同じです。)

そのため、私は運用指図者になりました。

年間6万円とはいえ、今は無職です。

iDeCoの方が節税メリットがあるとは思いますが、既に毎月2万円積み立てをしていることと、iDeCoは最短※で60歳まで引き出せないため、先が見えにくい現在の状況ではもしかすると困ることもあるかなと思ったためです。

(※iDeCoは加入時の年齢により最短で引き出せる年齢が変わります。50歳以上で加入した場合は61歳以降に徐々に後ろにずれます。)

2024年にはNISAも新制度になって大幅に拡充しますし、まずはNISAの利用がよいかなと思っています。

iDeCoはさらに余裕が出来たら「加入者」に変更しようと思います。

それと加入者になった場合、iDeCoの掛金を所得控除するには掛金払込証明書を基に確定申告をする必要があります。

これをしないとiDeCoの最大のメリット(節税)を得られませんから、忘れずに確定申告しましょう。

e-Taxなら掛金払込証明書の添付は不要(5年の保管は必要)ですから、e-Taxがおすすめです。

それでは手続きに必要な情報は全て纏まりましたから、最後に移換手続きの流れと具体的な移換手続きについて紹介します。

【画像付】会社を退職!企業型確定拠出年金(企業型DC)からiDeCoへ具体的な移換手続きは?【SBI証券で運用指図者の場合】

企業型確定拠出年金からiDeCoへ移換手続きの流れは以下の通りです。

- iDeCoの口座を開設する金融機関にWebから移換手続きの申込み

- IDとパスワードの受領

- iDeCo加入者用サイトにログイン

- 運用商品の選択(移換金の配分割合決定)

- 移換金(企業型DCの資産)の入金

Webから申込みを行ってもすべて完了するのに1ヶ月から3ヶ月程度掛かります。

ただこれは待ち時間が長い(移換先の金融機関の審査と国民年金基金連合会での移換の可否の確認に時間が掛かる)ためで、手続き自体は必要な書類が揃っていて、運用商品の選択に悩まなければ、すぐに終わります。

参考リンク:セレクトプラン 運用商品を詳しくご紹介!|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券

それでは以降で具体的な移換手続きをポイントを絞って紹介します。

SBI証券(Web経由の申込)で運用指図者の場合となります。

まずはSBI証券のiDeCo移換手続きのサイトにアクセスします。

参考リンク:掛金を拠出する(加入)|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券

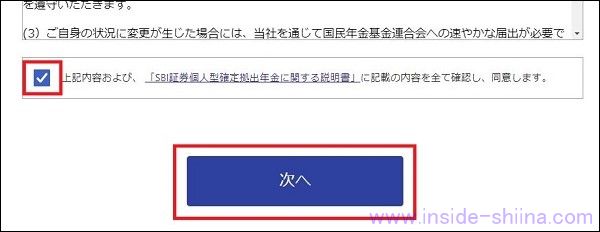

ステップ1にある「お申し込み(無料)」をクリックします。

各種確認事項をよく読み、同意出来る場合のみチェックボックスにチェックして「次へ」をクリックします。

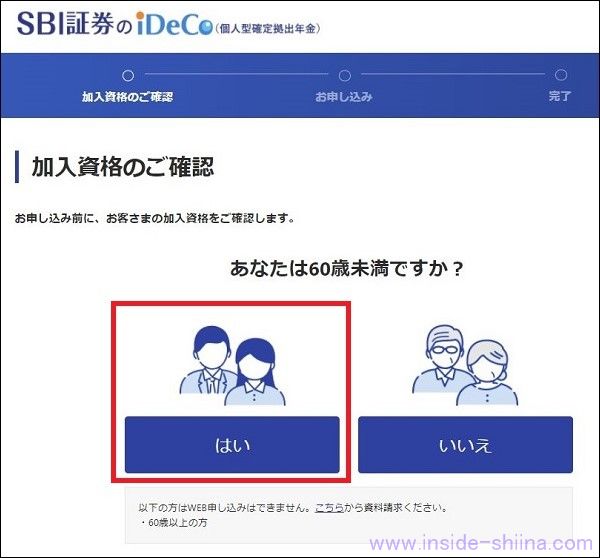

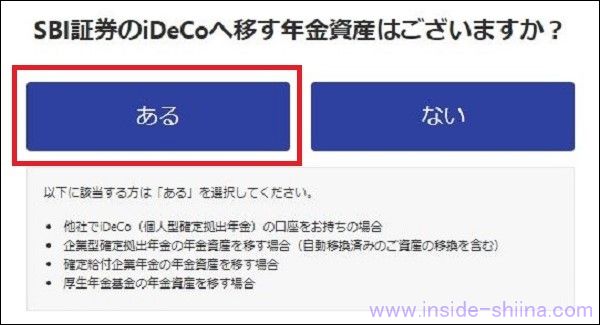

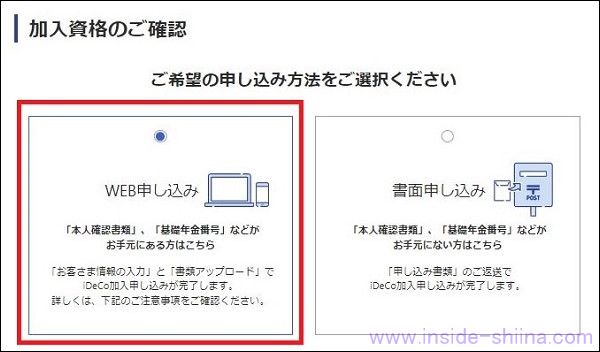

「加入資格のご確認」が始まりますから、あなたの状況に合わせて、選択していきます。

年齢確認:60歳未満

職業確認:無職の場合は「自営業」になります。

年金資産の有無の確認:企業型DCの資産がありますから「ある」です。

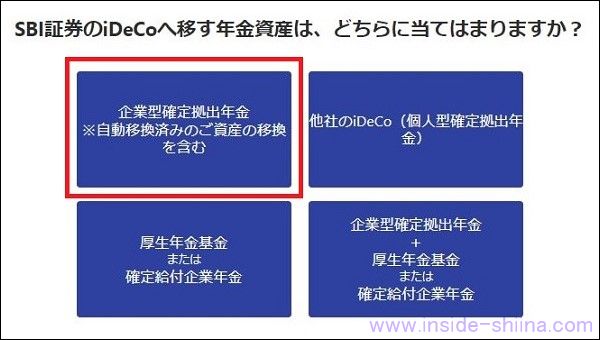

年金資産の種類:企業型確定拠出年金

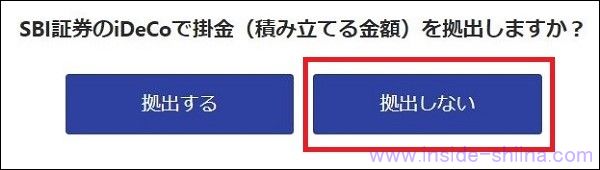

掛金の有無:拠出しない(=運用指図者)

※掛金する(=加入者)場合は掛金額の指定と引落口座の登録、国民年金の付加保険料(400円)の納付有無、国民年金基金加入状況を後で追加で聞かれます。適時読み替えてください。

申し込み方法の選択:WEB申し込み

最後に「次へ」をクリックします。

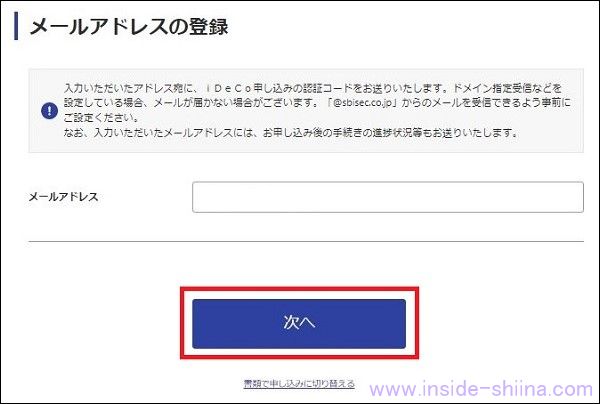

次にiDeCo申し込み用の認証コード受け取りのため、メールアドレスの登録をします。

メールアドレスを入力して、「次へ」をクリックします。

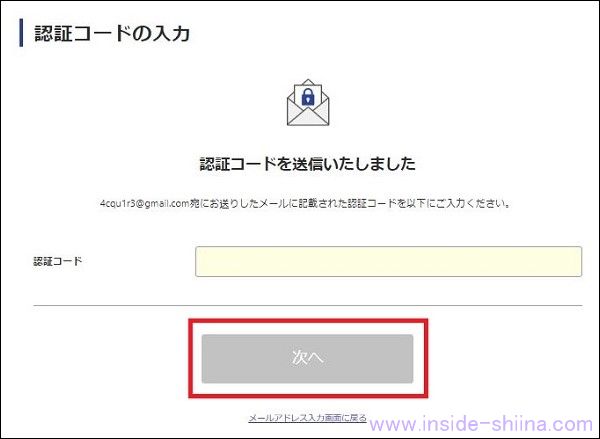

メールはすぐに届きます。

受信したメール本文にある認証コードをコピペして、認証コード入力画面で入力したら、「次へ」をクリックします。

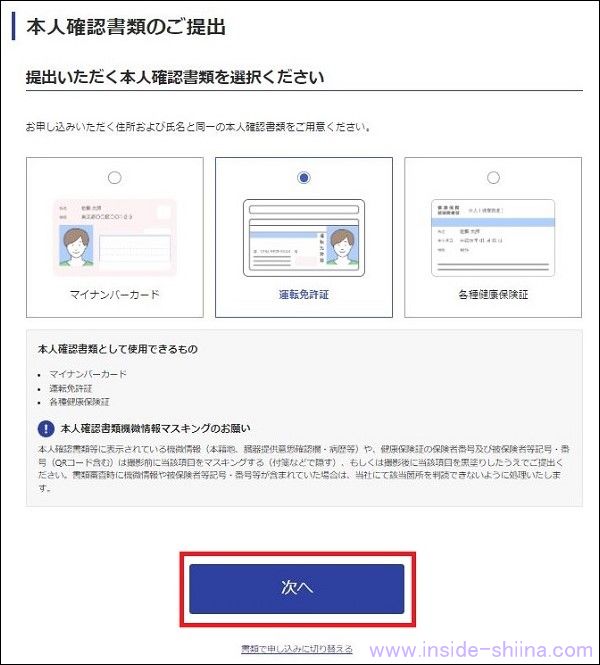

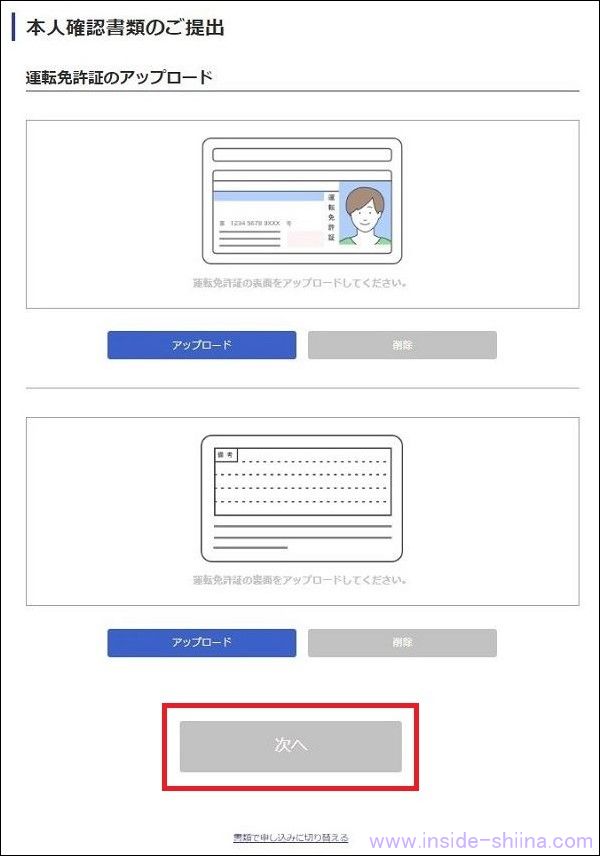

本人確認書類の提出(アップロード)になります。

利用する本人確認書類を選んで「次へ」をクリックします。

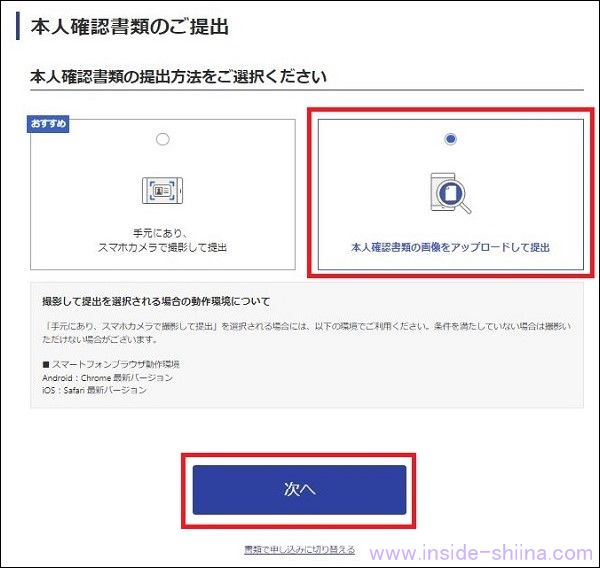

カメラで今撮るか、予め用意した画像を利用するか選択し、「次へ」をクリックします。

表と裏をアップロードして「次へ」をクリックします。

次によくある個人情報(生年月日とか住所、電話番号等)を入力して「次へ」をクリックします。

続いて個人別管理資産移換依頼を入力し、「次へ」をクリックします。

※資格喪失日は退職日の翌日です。

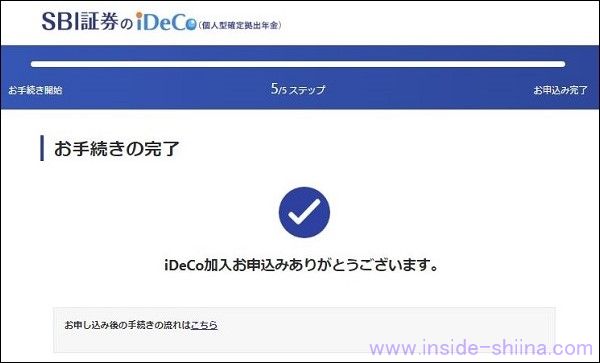

入力内容に間違いがないことを確認して、「申し込む」をクリックします。

以下のように表示されれば完了です。

この後はIDとパスワードが届くのを待ちます。

IDとパスワードは審査が済めば2~3週間後に書留で届きます。

私の場合は2週間後に届きました。

IDとパスワードが届いたら、すぐに運用商品の選択(移換金の配分割合)をしましょう。

企業DCからの移換金が口座に入金される前に済ませておく必要があります。

それでは続きです。

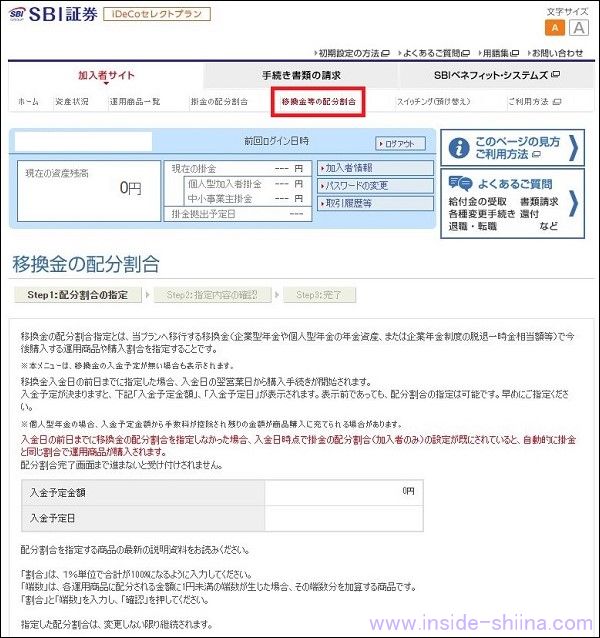

IDとパスワードを使用して加入者サイト(SBIベネフィット・システムズ株式会社のサイト)へログインします。

参考リンク:SBIベネフィット・システムズ株式会社

メニューの中央にある「移換金等の配分割合」をクリックして、運用する商品に配分する割合が合計100になるように入力します。

選択した商品と割合、端数の選択に問題がなければ「実行」をクリックします。

最後に重要事項を確認して「了承する」をクリックします。

以上で(自分でやることは全て)終了です。

お疲れ様でした!

後は企業DC側で運用していた商品が全て売却され現金化された後、移換金がiDeCoの口座に入金されるのをゆっくりと待つだけです。

私の場合は運用商品選択後、約1ヶ月後ぐらいで入金(と商品購入)されていました。

後は基本的には放置するだけですね。

企業型確定拠出年金(企業型DC)からiDeCoへ移換が終わった後は!

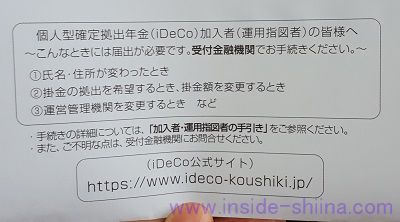

入金確認後から約2~3週間後にSBI証券からではなく国民年金基金連合会から「個人型年金運用指図確認通知書」が届きます。

iDeCoへの移換が完了したということの通知書ですね。

以下のような場合は届け出が必要になるようです。

- 氏名・住所が変わったとき

- 掛金の拠出を起動するとき(もしくは掛金額を変更するとき)

- 運営管理機関を変更するとき

忘れずに対応したいですね。

終わりに

いかがでしたでしょうか。

初めての退職の場合、慣れないことばかりで不安が募ると思います。

でも、一つ一つ対応していけば何とかなるものです。

私は何とかなっています。

私の体験が、これから退職をしようと考えているあなたの参考になれば幸いです。

それでは、また。

関連記事です。

失業保険の貰い方です。

退職から1年後に任意継続から国民健康保険に切り替えしました。

自分の銀行間のお金の移動を無料で簡単に行える方法です。

ネット銀行にも対応していますよ。

簡単。外国税額控除と配当控除のやり方です。

これまた簡単。寄付金控除のやり方です。

お得にAmazonプライム会員になる方法です。

プライム会員になればコスパよくエンタメが楽しめますよ。

実は最強級サブスクかも?楽天モバイルのメリット・デメリットを纏めました。

スキマ時間で楽天ポイ活を始めませんか。おすすめアプリと獲得出来るポイント数を見える化しました。

目覚めがすっきりします。高反発枕 モットンの選び方です。

ネット回線が無い実家への帰省、引っ越し中のつなぎ、出張、購入前の電波確認、急な入院等の短期間(1日~3週間程度)のWiFiレンタルにおすすめです。

不要なパソコン回収ならリネットジャパンがおすすめです。

何回でも無料ですよ。