こんにちは。シーナと申します。

今回は退職後に無職の場合における確定申告のやり方を簡潔にポイントを絞って紹介します。

確定申告をする(確定申告書等作成コーナー上で確定申告書を作成する)上で必要になる書類は何か、失業保険や社会保険料(国民年金保険料、国民健康保険料)の控除の考え方、そして株式投資の配当金を控除(配当控除)する場合の注意点も紹介します。

2024年2月になり、2023年度(令和5年分)の確定申告時期が近づいてきました。

私はこれまでも会社員時代から確定申告は実施していたのですが、2023年春に会社を退職して無職になってからは初めての確定申告です。

会社員時代と無職で何が違うのか、会社員時代の給与所得が若干あるが年末調整をしていない状態での確定申告はどのように行うのか。

いろいろと調べて確定申告を行いました。

特に気を付けたいのが、住民税の申告不要制度が使えなくなった今回から株式投資の配当金を控除(配当控除)する場合の影響度合い、課税所得でお得になるラインですね。

同じような部分で情報を探している方も少なくないかなと思い、今回備忘録も兼ねて私の体験談を踏まえて共有します。

退職後に無職の場合における確定申告のやり方を探しているあなたの参考になれば幸いです。

- はじめに

- 【2024年以降版】確定申告!退職後に無職の場合のやり方!必要書類は!

- 退職後に無職で確定申告する時は年末調整済みでない源泉徴収票が必要になる!

- 退職後に無職で確定申告する時、社会保険料控除はどうする?

- 退職後に無職で確定申告する時、国民健康保険はどうする?

- 退職後に無職で確定申告する時、生命保険料の控除は年末調整とほぼ一緒!

- 退職後に無職で確定申告する時、配当控除は慎重に!

- 参考:2024年以降に無職で確定申告する時、配当控除をすると国民健康保険料はどれぐらい上がる!?

- 終わりに

- 関連記事です。

はじめに

当記事では、国税庁の確定申告書等作成コーナーやe-Tax 自体の基本的な入力方法は触れていません。

予めご了承ください。

様々な媒体(サイトやYouTube等)で詳しく説明されていますので、そちらを参照してください。

当記事は、以下のような方に最適な内容となって(いるとよいなと思って)います。

- 年末調整前に退職し、現在も無職のまま

- 失業保険を受給した

- 確定申告は元々e-Taxを利用している

- 国民年金保険料は2年分前納済み

- 国民健康保険は任意継続を選択

- 生命保険系の保険料を支払っている

- 配当控除&外国税額控除をするか検討中

上記のような前提での確定申告のやり方、必要書類、注意点を紹介します。

【2024年以降版】確定申告!退職後に無職の場合のやり方!必要書類は!

最初に確定申告を行う時に最低限必要な書類は以下の3つです。

- 源泉徴収票

- 社会保険料(国民年金保険料)控除証明書

- 健康保険料の支払額が分かるもの

この3つの書類は全員が必須です。

国民年金保険料も国民健康保険料(任意継続も含む)も全額が社会保険料控除の対象です。

しっかりと社会保険料控除に入力して控除(支払う税金を少なく)しましょう。

ちなみに失業保険(雇用保険の失業給付)は全額が課税対象外です。

税金(所得税、住民税)は掛かりませんから確定申告時に考慮する必要はありません。

後は人によって必要書類は様々です。

保険会社等に保険料(一般生命保険料・介護医療保険料・個人年金保険料)を支払っており、配当控除&外国税額控除をしようと考えている私の場合は以下の2つの書類も必要になります。

- 生命保険料控除証明書

- 証券会社の特定口座年間取引報告書

なお、e-Taxで確定申告を行う場合、上記の5つの書類は全て提出は不要です。

ただし後で必要になる場合がありますから大切に保管しておきましょう。

それでは以下、それぞれ補足します。

退職後に無職で確定申告する時は年末調整済みでない源泉徴収票が必要になる!

年末調整前に退職すると手元に年末調整済みではない源泉徴収票があるはずです。

退職後に会社から送付されてきますね。

もしも手元にない場合には退職した会社に確認してみてください。

払い過ぎの税金が戻って来ますよ。

国税庁の確定申告書等作成コーナーを利用する場合、実際に入力する内容は分かりやすい説明がありますから迷うところは無いと思います。

前年分のデータから作成する場合に注意したい点としては、「書面で交付された年末調整済みの源泉徴収票の入力」のデータ削除と職業欄を無職に変更することです。

会社員のままにしないようにしましょう。

税務署から連絡が来てしまうかもしれません。

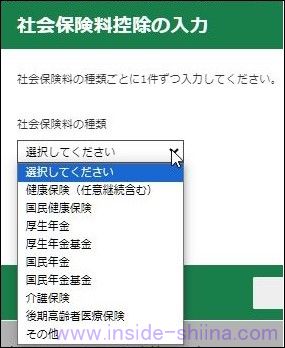

退職後に無職で確定申告する時、社会保険料控除はどうする?

前述の通り、国民年金保険料は(付加年金分も含めて)全額が控除できます。

日本年金機構から社会保険料(国民年金保険料)控除証明書が送付されてきます。

大体10月頃から順次送付され、遅くとも2月上旬までに届きます。

後は社会保険料(国民年金保険料)控除証明書に記載されている金額(この金額には付加年金分も含まれています)を入力するだけなのですが、国民年金保険料には前納制度がありますね。

国民年金保険料は支払った年に一括で全額控除してもよいですし、各年毎に控除しても大丈夫です。

参考リンク:13月以上の前納により納付した保険料の社会保険料控除はどのような方法で行うのですか。

退職したタイミング次第と思いますが、ある程度の給与所得があり、今後も無職のままである(収入が無い)場合は退職後1年目の確定申告のタイミングで一括控除した方がよいと思います。

そもそも収入が無いといくら控除できる額が多くても意味がありませんからね。

退職後に無職で確定申告する時、国民健康保険はどうする?

国民健康保険でも任意継続でも全額が控除できます。

なお、国民健康保険料の控除証明書は発行されません(任意継続も同じはず)。

支払った額は、住所のある自治体(もしくは任意継続した場合は会社の健康保険組合)から送付される納付額確認書や納付額のお知らせ(団体により名称は異なる)、領収書や通帳の履歴などで確認することになります。

ちなみに振込手数料は控除の対象外です。

国民健康保険(任意継続も同じです)は実際に支払った年に全額控除となります。

例えば、2023年4月から2024年3月分の健康保険料を2023年4月に一括で支払った場合、2023年度の確定申告時に全額控除することになります。

2024年1月から3月分は2024年度の確定申告時に控除するということではありません。

念のためですが、実際に支払った額が控除できます(納付期限が来ているのにまだ支払っていないものは含めることはできません)。

まあこれはこれで分かりやすいですね。

ここまで挙げた3つ(源泉徴収票、国民年金保険料、国民健康保険料)は退職後に無職の場合は全員が必ず入力するべきものです。

これ以降は人それぞれ必要な控除分を入力することになります。

私の場合は生命保険料(介護医療保険料に加入しています)の控除と株式投資の配当金を配当控除することになりますね。

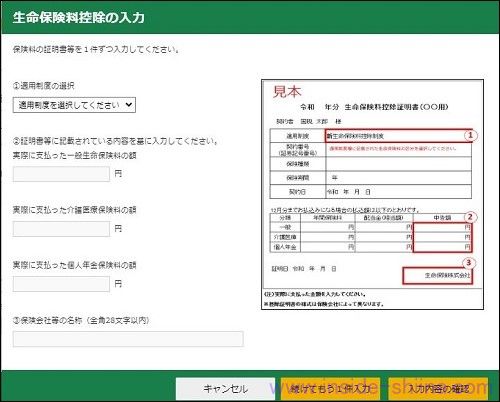

退職後に無職で確定申告する時、生命保険料の控除は年末調整とほぼ一緒!

これまで年末調整時に記入していた生命保険料(一般生命保険料・介護医療保険料・個人年金保険料)も、もちろん確定申告時に控除できます。

契約している保険会社から生命保険料控除証明書が届いているはずです。

大抵の保険会社では10月頃から順次送付しています。

後は生命保険料控除証明書を元に入力するだけです。

国税庁の確定申告書等作成コーナーを利用する場合、実際に入力する内容は分かりやすい説明がありますから迷うところは無いと思います。

年末調整時にも同じことを記入していましたからね。

本当は保険の支払いは止めたいのですが、止めた途端に何かありそうで続けています(^^

退職後に無職で確定申告する時、配当控除は慎重に!

今回の2023年分の確定申告(つまり2024年2月~3月頃に税務署に提出する分)からは所得税と住民税で異なる課税方式を選択できなくなりました。

そうです。

住民税の申告不要制度が使えなくなってしまったのです。

会社員時代と同じ感覚で実施するとトータルで見ると損していることになるかもしれません。

詳しくは以下に纏めています。

会社員時代であれば配当控除をした方がお得になるライン(損益分岐点)は課税所得が695万円以下の場合です(念のためですが、課税所得であって収入ではありません)。

ただ無職の場合は簡単ではありません。

まず大前提としてあなたの課税所得が695万円より多い場合はそもそも配当控除は利用しない(証券会社による源泉徴収20.315%のままの)方がよいことになります。

でも無職で課税所得が695万円より多い人は少ないと思います。

少しでも節税するため(所得税で配当金の税率を下げるため)に総合課税を選択すると住民税も自動的に総合課税となってしまいます。

それと、国民健康保険料がめっちゃ上がるのですよ。

配当所得が社会保険料の計算に含まれることで、国民健康保険料、後期高齢者医療保険料(負担割合を含む)などの社会保険料に影響が出る(負担が増える)のですね。

所得税が減っても国民健康保険料等が上がるため、トータルで見ると損しているということになりかねません。

会社員の場合は国民健康保険料は関係ないため影響はありません。

ちなみに無職でも任意継続の場合は影響ありません。ただ大抵の場合は退職後2年目からは国民健康保険料にした方が保険料は安くなると思います。今回提出する確定申告により今後の国民健康保険料が決まります。

国民健康保険料の他にも例えば以下のような部分に影響がでる可能性があります。

- 配偶者(特別)控除

- 扶養控除

- 基礎控除

- 住宅ローン控除

- 所得制限のある行政サービス

配当控除を利用するかどうかは慎重に判断してくださいね。

判断に迷う場合は配当控除はしないという選択肢もありだと思います。

影響度合いは実際に税額を試算してみるしかありません。

(自治体により異なるため、ざっくりですが)国民健康保険料と住民税への影響だけを考えると(配当金を含めた)課税所得が330万円以下ならお得になると思います。

一度、配当控除を実施する想定で確定申告を作成して、還付金額や課税所得金額を出してみます。

その後、配当控除をしないパターンも作成して、諸々を試算することになります。

国民健康保険料の試算に必要な数値は「確定申告書 第一表の12番」です。

国民健康保険料は自治体により大きく異なるため、必ずあなたが住んでいる自治体の国民健康保険料で計算してくださいね。

「自治体名 国民健康保険料 シミュレーション」とかで検索すれば出てくると思います。

住民税も変わりますから住民税の計算もお忘れなく。

参考:2024年以降に無職で確定申告する時、配当控除をすると国民健康保険料はどれぐらい上がる!?

例えば、東京都大田区で40代(独身)として試算してみたところ、所得金額が50万円増えると国民健康保険料は約6万円増えました。

所得金額が100万円増なら約12万円増えます。

これは(大田区の)国民健康保険料の所得割が以下の通りとなっているからです。

医療分:加入者全員の算定基礎額×7.17パーセント

後期高齢者支援金分:加入者全員の算定基礎額×2.42パーセント

介護分:40から64歳の加入者の算定基礎額×2.20パーセント

40代の場合、所得割分として合計11.79%負担が増える(50万円の11.79%は58,950円)訳ですね。

39歳未満なら介護分がありませんから、もう少し(2.2%分)負担は少なくなります。

無職で収入が少ない40代の私は試算した限り、ギリギリ配当控除を利用した方がお得になりそうでした。

所得税では結構な額が還付されたのですが、国民健康保険料が大幅に増えてしまい(それでも任意継続するよりは保険料が少ない)、住民税の増加分も加味するとほとんど差がありませんでした。

これなら手間を掛けて配当控除をしなくてもよいかなとも思いましたね。

正直、自分の試算が本当に正しいのか自信がありません(特に住民税)が、そこまで大きな差はないと思うため、勉強がてら今回は配当控除もした上で確定申告しました。

この件の根本的な対処は新NISAで取引するぐらいしかないかなと思います(^^

当ブログに記載した内容は、あくまで私シーナの個人的な見解です。掲載している情報については、細心の注意を払って正確なものを掲載するように心掛けていますが、これらの情報の正確性、完全性を保証するものではありません。当ブログの情報を利用されたことで直接・間接的に生じた如何なる損害に関し一切責任を負うものではありません。くれぐれも自己責任でお願いいたします。最終的には最寄りの税務署(税務相談窓口)まで確認してください。

終わりに

退職後に無職の場合における確定申告のやり方を探しているあなたの参考になれば幸いです。

それでは、また。

関連記事です。

寄付金控除の確定申告、具体的なやり方です。

請求書払いで重宝する au PAY ですが、クレジットカードでのチャージに失敗するケースがあります。

企業型確定拠出年金(企業型DC)のiDeCoへの移換をお忘れなく。

金の売却。田中貴金属でやってみました。

Amazonでの利用がお得。ペイディのメリット・デメリットを纏めました。

自分の銀行間のお金の移動を無料で簡単に行える方法です。

ネット銀行にも対応していますよ。

スキマ時間で楽天ポイ活を始めませんか。おすすめアプリと獲得出来るポイント数を見える化しました。

目覚めがすっきりします。高反発枕 モットンの選び方です。