こんにちは。シーナと申します。

「日商簿記2級」の受験を目指している私が、復習のために「日商簿記3級」の勉強を

始めた時に感じた疑問や勉強したことを纏めていくシリーズです。

第3回目である今回は、第3問の「試算表」についてです。

これから簿記を受験するあなたの参考になれば幸いです。

- 第3問の特徴

- 試算表とは

- 試算表の種類

- 第3問の難易度

- 第3問の出題パターン

- 第3問の時短方法(解き方のコツ)

- 第3問のための勉強法

- Tフォームとは

- Tフォームでの解き方

- 過去問のすすめ

- おすすめ過去問集の理由

- 出題範囲は再確認しましょう

- 出題傾向の分析について

- その他の注意事項

- 日商簿記3級は独学で取得できるのか?

- 終わりに

- 関連記事です。

第3問の特徴

「試算表」が出題されます。配点は30点。これは毎回変わりません。

部分点(配点箇所は非公開)がありますので完璧である必要はありませんが、

第2問、第4問と違い、「試算表」が出題されることは確実ですので、合格するには

しっかりと点を取りたいところです。

試算表とは

決算に向けてまず作成する内部確認用の資料です。

企業は日々の取引を「仕訳帳」に記載し、それを「総勘定元帳」に転記しています。

「総勘定元帳」の各勘定口座(科目)に(金額も含めて)正しく転記されたかをチェックするために作成する計算表のことを「試算表」と呼んでいます。

英語では Trial Balance となり、T/B と略します。

その後、第5問で出題される「清算表」を経て、外部に公開する「貸借対照表」、

「損益計算書」を作成します。この辺は、第5問の実践編で紹介します。

試算表の種類

「試算表」には以下の3つの種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

試算表はチェックのために作成するものですので、決算のときだけではなく、1日単位で作成してもよいですし、1月単位で作成しても構いません。

試験でも例えば、4/30の時点の「合計試算表」が与えられ、5月中の取引を踏まえた、

「合計残高試算表」の作成をさせるものもあります。

答案(用紙)で求められている「試算表」が、どの試算表なのかは最初に必ず確認します。

これは大前提です。

「合計試算表」を問われているのに、「残高試算表」で解答すれば間違いです。

ちなみに私が受験した第149回では、

問題(用紙)は「合計試算表」、

答案(用紙)は「合計残高試算表」でした。

「合計残高試算表」の場合、間違いようがないため、分かりやすくはあります。

計算と記述する手間は増えますが。

なお、問題(用紙)での資料は、「試算表」とは限りません。

「貸借対照表」のこともありますし、資料自体がなく取引(文)だけの時もあります。

第3問の難易度

大体30分ぐらいで解答したいところです。

第3問は日商簿記3級試験で一番難易度の差が大きいです。

ここでいう難易度とは、解答作成に掛かる時間です。

問題自体の難しさは、それほど変わりません。

簡単なパターンだと20分ぐらいで終わる時もありますが、面倒なパターン(合計残高試算表)

だと40分以上掛かる時もあります。

第1問と合わせて1時間ぐらい時間を使ってしまっても

あせらなくて大丈夫です。

残りの問題はそれほど時間はかかりません。ゆっくり見直す時間を取れます。

時間配分については、以下の記事で紹介しています。

私も第1問と3問で1時間ぐらい掛かりました。

(まあ、第1問でなぜか手が震えたため余計に時間が掛かったのですが。)

第1問の「仕訳問題」については、以下の記事で紹介しています。

第3問の出題パターン

よく「試算表」の種類(合計、残高、両方)を間違えないようにという話を目にします。

前述しましたが、それは大前提です。

ここでの話は、そういうものではありません。

問題文の「取引」の提示のされ方に特徴があります。

大きく分けて3つのパターンがあります。

出題頻度の高い順に記載します。

- 日付毎に取引が記載されている

- 勘定口座(科目)毎に取引が記載されている

- 勘定記録(Tフォーム)毎に取引が記載されている

日付毎の場合

一番オーソドックスなタイプで、一番出題頻度が高いです。

特に注意すべきことはありません。

粛々と仕訳をしていきます。

第142、144、145、146、148、149、151、152、153、154、156、157回は、このタイプでの出題でした。

唯一のポイント(全てに共通ですが)は、ある日の仕訳が終わったら問題文にチェックを入れることです。

これが意外と馬鹿になりません。

本番では信じられないような単純ミスをするものです。

つい取引を飛ばしたりしてしまいます。

仕訳を一つ完全に飛ばしても貸借が一致してしまうことがありますので、

間違いに気づかない場合があります。必ず問題文にチェックを付けましょう。

貸借一致確認のテクニックについては、以下の記事で紹介しています。

勘定口座(科目)毎の場合

「現金」や「当座預金」、「仕入」、「売上」毎にお金の動きが記載されています。

これを仕訳します。

第141、143、147、150回が、このタイプでの出題でした。

ポイントは重複した仕訳を2重に記載しないことです。

問題文にXXは重複していると補足されていることもありますが、無いこともあります。

むしろ無いと思ったほうがよいです。

問題文にある勘定口座(科目)については、必ず仕訳が全て記載されています。

問題文に無い勘定口座(科目)の仕訳をする際に、その勘定口座(科目)に再度記載しない

ようにすれば大丈夫です。

勘定記録(Tフォーム)毎の場合

勘定科目毎の場合と似ていますが、すでにTフォームにまで仕訳が済んでいます。

一部が空欄になっていて、そこをパズルのように類推して埋めていくことになります。

第143回が、このタイプでの出題でした。

「Tフォーム」も含め後述しますが、実は一番時間が掛からない出題パターンです。

スポンサーリンク

第3問の時短方法(解き方のコツ)

最終的に各勘定口座(科目)毎に金額を集計をして、試算表を完成させる訳ですが、

集計するまでの過程が重要です。

主に以下の3つがあります。

- 仕訳を計算用紙に一つ一つ記載し、仕訳から直接金額を集計する

- 仕訳を計算用紙に一つ一つ記載し、Tフォームに転記した後に集計する

- 直接Tフォームに仕訳を記載し、集計する

予想は付くと思いますが、一番時間が掛からないのは、3番目になります。

この方法を出来るようになりましょう。

2番目の方法では間違いを減らすには有効ですが、時短メリットはまったくありません。

Tフォームは不要という話は、この2番目の方法をしているからと思います。

なお、3番目の方法は時短のためだけでなく、問題の出方で「勘定記録(Tフォーム)毎の

場合」にも簡単に対応できるようになります。

「勘定記録(Tフォーム)毎の場合」は、問題文で既にTフォームをほぼ完成してくれているため、実は一番時間が掛からず解けるボーナス問題なのです。

第3問のための勉強法

ポイントは、Tフォームで仕訳が出来るようになることです。

この方法が出来るようになると時間に余裕が出来ます。

逆にこの方法が出来ないと時間が足りなくなります。

簿記試験で時間が足りないという話を聞くのは、この方法を知らず、

一つ一つ仕訳をして集計しているからです。

Tフォームとは

「総勘定元帳」の各勘定口座(科目)の帳簿を簡略化して表したものです。

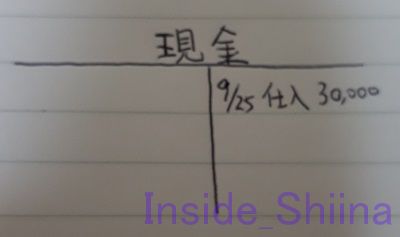

例えば、「現金」であれば、以下のようになります。

T字をしているので、Tフォームです。そのままですね。

これだけ見ても何が何だか分かりませんよね。

実際に仕訳をTフォームで表してみます。

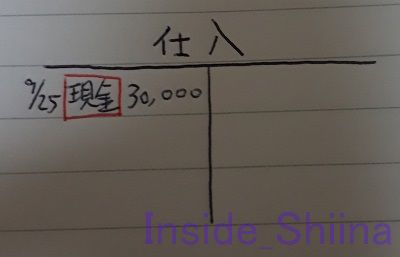

9/25 に商品の仕入代金3万円を現金で支払ったと仮定します。

仕訳は以下のようになります。

9/25 仕入 30,000 |現金 30,000

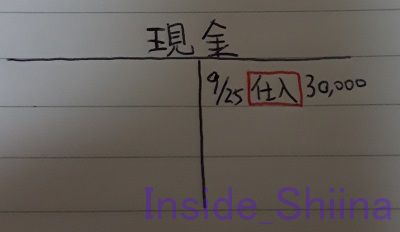

この仕訳が「現金」のTフォームでは以下のようになります。

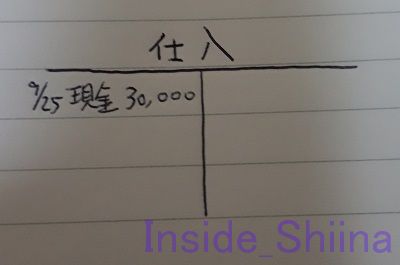

「仕入」のTフォームも同時に記帳します。

ポイントは、Tフォームに記帳するものは相手方の勘定科目である点です。

「現金」のTフォームには仕訳の相手方である「仕入」を記帳しています。

「仕入」のTフォームには仕訳の相手方である「現金」を記帳しています。

このため、どちらか1つのTフォームだけ見ても9/25の取引(仕訳)が分かります。

以下だけであれば、「仕入」の借方(左側)に記載がありますので、

9/25 仕入 30,000 |

までが決まり、相手が「現金」であることも分かりますので、

9/25 仕入 30,000 |現金 30,000

となります。3万円分仕入れて、現金で支払ったのだなと分かります。

Tフォームでの解き方

ほぼ毎回使う勘定科目のTフォームを試験時に配布される「計算用紙」に用意します。

「仕入」、「買掛金」、「支払手形」、

「売上」、「売掛金」、「受取手形」、

「現金」、「当座預金」、「普通預金」、

「その他」

この10個があれば、大体は事足ります。

===後日追記ここから===

第152回では「売掛金」はなく「クレジット売掛金」でしたが、考え方は同じです。

第154回試験では、さらに「電子記録債権」、「電子記録債務」、「当座預金○○銀行」も必要でしたね。

===後日追記ここまで===

商取引ですから、よく動く勘定科目を集めています。

「その他」は登場頻度が少ない勘定科目を纏めるために便宜上使います。

「計算用紙」は、第3問以外ではおそらく使いませんので、大きく使いましょう。

小さく書いて読み間違いをしても詰まりません。

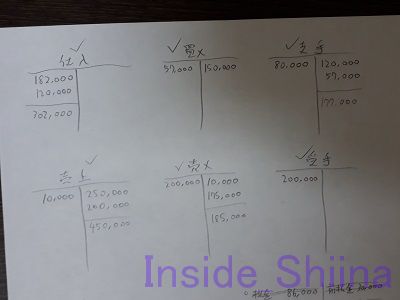

以下は、私が第149回で実際に書いた計算用紙です。裏は白紙のままです。

仕訳はこのTフォームに記載する形で出来るようになりましょう。

とにかくたくさん仕訳をTフォームでして、慣れることです。

Tフォームは、第2問もしくは第4問で出題される可能性のある仕訳日計表でも有用です。

過去問のすすめ

慣れるためにも過去問題集は必ず解きましょう。

過去問を解くときは、第3問なら第3問だけを一気に解きます。

そうすると大体パターンが分かりますし、自分がミスするポイントも分かります。

ミスしたポイントは紙に書き出しておくと、自分がよく間違える箇所が分かります。

私は第3問や5問の過去問でよく「約束手形」と「小切手」の仕訳を間違えました。

つい「現金」ではなく「受取手形」に仕訳してしまうのです。

簡単と思った時(さらっと仕訳した時)ほど間違えています。

そのため繰り返しとなりますが、過去問を解いたときに間違えた理由、自分が勘違いしやすい仕訳は紙に書き出しておくことをお勧めします。

試験当日に試験会場へ向かうときに眺められます。

私は以下のようなものを作っておきました。

一部ですが。汚い字で申し訳ありません。

ブログ公開用に作り直す気力はありませんでした。

おすすめ過去問集の理由

過去問題集はたくさん出ていますが、私が実際に利用しておすすめする過去問題集は以下の記事で紹介しています。

おすすめする理由は、出題範囲から外れた部分(正確には配慮するです)が同レベルの出題範囲内の問題に改編されているからです。

単純に昔の出題範囲のままの(つまりこれから受験する回には出題されない)過去問を解くよりも効率的です。

詳細は以下の記事を見てください。

出題範囲は再確認しましょう

何事も相手を知らなければなりません。

2019年度(第152回試験)から簿記3級は試験範囲が改定されます。

その辺りの事情については、以下の記事で紹介しています。

思い切って、試験範囲から除外される部分は勉強しないという方法もあります。

現在の実務でも、なかなか行わないものが多いですから。

前述の過去問題集は、この辺が考慮されていますのでおすすめです。

出題傾向の分析について

過去問の出題傾向から、次の試験ではこのパターンが出るというような推測は

しないほうがよいです。

仕事にしているプロでも間違えるのですから、リスクが高すぎます。

つまり、プロの推測についてもあまり当てにしないほうがよいです。

特に第1問、2問、4問は、大体数パターン作って来ますので、どれかは当たりますよ。

その他の注意事項

どれだけ事前に準備しても本番では信じられないような単純なミスをします。

第3問で言えば、仕訳は完璧でも集計の際に1つ飛ばしたり、答案用紙に書き写す際に残高部分だけ計算しなかったりします。

私のことですが。

また、集計した際に貸借が一致しないことは結構あります。

心構えの話になってしまいますが、チェック時は貸借は一致しないという前提で行うことをおすすめします。

そうすることで、本当に一致しなくてもあせらずに済みます。

おそらくきちんと勉強した人ほど、仕訳に自信があり、楽勝だと思うことでしょう。

そんなときほどミスをしているものです。

そんな状態で貸借が一致しないと

急に周りの音が聞こえて来て、時間も気になりだし、いやな汗を掻くでしょう。

私のことですが。

しかし予め間違えることを前提にしていれば、「はい、はい。やっぱりね。」と

すぐに持ち直せます。

実際に私もすぐに思い出して、持ち直すことができました。

日商簿記3級は独学で取得できるのか?

もしもあなたが独学にするか、通信講座を利用するか迷っている場合は、以下の記事を見てみてください。

勉強方法や試験範囲の改定など役立つ情報も一緒に紹介しています。

終わりに

あなたの参考になれば幸いです。

それでは、また。

関連記事です。

第3問と同じく配点が大きい5問「精算表」の解き方を紹介しています。

高頻度で出題される問題に対する具体的な解き方対策です。

「貸倒引当金」問題についてです。

「売上原価」問題についてです。

「減価償却費」問題についてです。

日商簿記3級で使用する勘定科目を一覧に纏めました。

試験までの段取りと前日や当日の過ごし方、タイムスケジュールも紹介しています。