こんにちは。シーナと申します。

「日商簿記2級」の受験を目指している私が、復習のために「日商簿記3級」の勉強を始めた時に感じた疑問や勉強したことを纏めていくシリーズです。

今回は、主に第2問や第4問に出題される「補助簿の選択」問題の解き方のコツを紹介します。

2020年1月現在の直近では第143回、第146回の日商簿記3級試験に出題されています。

出題頻度は少な目ですが、難易度は低ですから出題された時には、確実に10点満点をゲットしておきたいですね。

しっかりと簿記を勉強している場合には簡単と思いがちなのですが、簡単なだけに「補助簿の選択」問題特有の引っ掛けというか、勘違いしやすい点があります。

そこを中心に解き方のコツを紹介します。

これから簿記を受験するあなたの参考になれば幸いです。

- 主要簿(しゅようぼ)と補助簿(ほじょぼ)の関係

- 具体的に補助簿にはどのような種類があるのか?

- 日商簿記3級「補助簿の選択」問題の解き方のコツ

- 日商簿記3級「補助簿の選択」問題の解き方のコツの補足

- 過去問のすすめ

- おすすめ過去問集の理由

- 出題範囲は再確認しましょう

- 仕訳が苦手なあなたに

- 終わりに

- 関連記事です。

主要簿(しゅようぼ)と補助簿(ほじょぼ)の関係

補助がある訳ですから、まずメインがある訳です。

メインの帳簿のことを主要簿と言います。

主要簿とは、全ての取引を一つの漏れも無く記録する帳簿のことです。

具体的には、以下の2つです。

- 仕訳帳(しわけちょう)

- 総勘定元帳(そうかんじょうもとちょう)

仕訳帳とは、そのままの意味で全ての仕訳が(日付順に)記載された帳簿です。

総勘定元帳とは、全ての勘定口座(勘定科目)を一つに集めた帳簿のことです。

個人事業主ならともかく少し規模が大きい会社となれば、一つの帳簿を従業員全員で管理するなんて非効率的ですよね。

最終的には主要簿に纏めるとしても個別の取引(の管理)は担当者に任せたいわけです。

そして、その(主要簿を補完する)帳簿が、補助簿(特定の取引だけを記録する帳簿)になります。

具体的に補助簿にはどのような種類があるのか?

補助簿には、主に以下のような帳簿があります。

ちなみに名前はしっかりと覚える必要はありません(なんとなくそういうものがあるぐらいで大丈夫です)。

- 現金出納帳(げんきんすいとうちょう)

- 当座預金出納帳

- 商品有高帳(しょうひんありだかちょう)

- 売掛金元帳(得意先元帳)

- 買掛金元帳(仕入先元帳)

- 仕入帳

- 売上帳

- 受取手形記入帳

- 支払手形記入帳

ここで挙げたもの以外にも補助簿は存在します。

ただ、補助簿とは取引を仕訳した際に記帳する帳簿ということを理解しておけば大丈夫です。

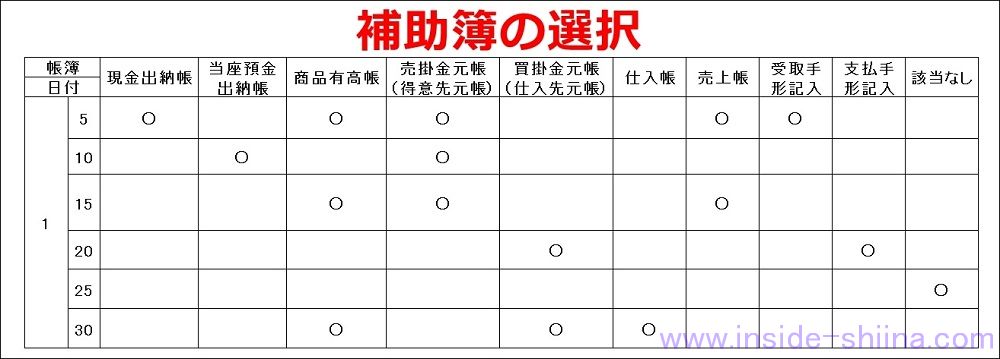

日商簿記3級「補助簿の選択」問題の解き方のコツ

補助簿の選択問題は、問題文に提示された取引の仕訳が出来ることが大前提となります。

取引を仕訳した後、どの補助簿に記帳する必要があるのか「○」を付ける選択問題です。

従って、特にこの「補助簿の選択」問題用に何かを新たに勉強する必要はありません。

日商簿記3級の勉強を真面目に取り組んでいれば、自然と取引の仕訳は出来るはずですからね。

ただし。

試験用の引っ掛けというか、勘違いしやすいところというか、コツというか、知っておいた方がよいことは少しですが有ります。

それは以下の2点です。

- 仕入と売上の取引で商品自体の増減がある場合は、商品有高帳にも記帳する

特に注意が必要なものは、「売上戻り」と「売上値引き」です。

売上戻りは商品も戻ります(商品有高帳に記帳します)が、売上値引きは利益が減るだけで商品自体の増減はありません(商品有高帳には記帳しません)。

- 該当する補助簿が存在しない場合もある

選択対象の補助簿には存在しない場合があります。この場合は「該当なし」という選択肢があります。逆に言うと「該当なし」が選択肢にある場合は、大体はそのような仕訳があります(絶対ではありませんけどね)。

これらは仕訳を丸暗記しているような場合は、引っ掛けに嵌りやすいですね。

具体的にその取引をイメージ出来ているかが問われていると考えてもよい訳です。

これはこの問題だけに限りません。

その取引を具体的にイメージ出来れば仕訳は自然と覚えられます。

可能な範囲で具体的にどのような取引が実際には行われているのかイメージしながら仕訳してみることをおすすめします。

日商簿記3級「補助簿の選択」問題の解き方のコツの補足

もう一つだけこの問題で出やすい?かもしれないところとして、強いて言うと現金相当の紙切れ(小切手とか)の処理があります。

小切手は現金として処理(仕訳)しますね。

ただし、問題文に「直ちに」とあれば当座預金として処理します。

これは通過勘定、トンネル勘定と言います。

「○」を付ける補助簿の選択を間違えないようにしてください。

現金出納帳ではなく当座預金出納帳です。

その他の現金として処理するものは、以下の記事でも紹介しています。

商品有高帳は個別の出題テーマにもなります。意外と高頻度で出題されています。

さて、いかがだったでしょうか。

補助簿の選択問題は、上記に挙げたポイントを押さえておけば、特にこれと言った対策が必要ないサービス問題です。

しっかりと仕訳が出来るようにしておけば大丈夫ですよ。

後は、ひたすら過去問題集を解くだけです。

過去問のすすめ

問題に慣れるためにも過去問題集は必ず解きましょう。

過去問を解くときは、第5問なら第5問だけを一気に解きます。

そうすると大体パターンが分かりますし、自分がミスするポイントも分かります。

ミスしたポイントは紙に書き出しておくと、自分がよく間違える箇所が分かります。

私は第3問や5問の過去問でよく「約束手形」と「小切手」の仕訳を間違えました。

つい「現金」ではなく「受取手形」に仕訳してしまうのです。

簡単と思った時(さらっと仕訳した時)ほど間違えています。

そのため繰り返しとなりますが、過去問を解いたときに間違えた理由、自分が勘違いしやすい仕訳は紙に書き出しておくことをお勧めします。

試験当日に試験会場へ向かうときに眺められます。

私は以下のようなものを作っておきました。

一部ですが。汚い字で申し訳ありません。

ブログ公開用に作り直す気力はありませんでした。

おすすめ過去問集の理由

過去問題集はたくさん出ていますが、私が実際に利用しておすすめする過去問題集は以下の記事で紹介しています。

おすすめする理由は、出題範囲から外れた部分(正確には配慮するです)が同レベルの出題範囲内の問題に改編されているからです。

単純に昔の出題範囲のままの(つまりこれから受験する回には出題されない)過去問を解くよりも効率的です。

詳細は以下の記事を見てください。

最新版はネット試験にも対応していますよ。

出題範囲は再確認しましょう

何事も相手を知らなければなりません。

2019年度(第152回試験)から簿記3級は試験範囲が改定されました。

その辺りの事情については、以下の記事で紹介しています。

思い切って、試験範囲から除外される部分は勉強しないという方法もあります。

現在の実務でも、なかなか行わないものが多いですから。

前述の過去問題集は、この辺が考慮されていますのでおすすめです。

仕訳が苦手なあなたに

どうしても仕訳が苦手という方、特に学生や社会人になったばかりの人は、商取引の(掛取引などの)イメージがしにくいと思います。

これは仕方がありません。

そのような時は以下の書籍がおすすめです。

前述の過去問題集を出版しているWeb型予備校「ネットスクール」の代表である

「桑原 知之」氏の著書

「脳科学×仕訳集 日商簿記3級 (合格するにはワケがある)」です。

仕訳集とありますが、仕訳だけではなく、簿記自体の考え方を学べます。

私の簿記の考え方はこの本に基づいています。

2021年3月に第3版が販売されています。

価格は2021年4月現在で1,320円(税込)です。

仕訳の仕組みから理解できますし、出題実績の高い順番に説明されていますので、効率よく簿記3級に必要な知識を学ぶことができます。

ちなみに掛取引とは後払いのことです。

波平がよく飲み屋の支払でしていたやつ(ツケといて!)と仕組みは同じです。

(最近テレビを見ていませんので、もうしていないかもしれませんが。)

企業間の取引は掛取引が基本です。信用商売ということですね。

終わりに

あなたの参考になれば幸いです。

それでは、また。

関連記事です。

同じく第2問や第4問で出題される伝票会計について紹介しています。

配点が多い第3問について具体的な解き方の紹介です。

同じく配点が多い第5問について具体的な解き方の紹介です。

第1問は仕訳の問題です。

試験全体について攻略法と問題毎の時間配分についても紹介しています。

簿記試験に持ち込めるおすすめ電卓を紹介しています。

試験までの段取りと前日、当日の過ごし方、タイムスケジュールも紹介しています。

間違えやすい誤字脱字を紹介しています。